Dofinansowanie do mieszkania w Polsce nie jest jednym programem, tylko zbiorem różnych narzędzi: od dopłat do czynszu, przez premię za systematyczne oszczędzanie, po gwarancję wkładu własnego przy kredycie. W praktyce liczy się nie tyle sama nazwa programu, ile to, czy chcesz wynająć lokal, kupić pierwsze mieszkanie, czy po prostu obniżyć miesięczny koszt życia. W 2026 roku najwięcej znaczą rozwiązania powiązane z dopłatą do najmu, Kontem Mieszkaniowym, kredytem bez wkładu własnego i lokalnym budownictwem społecznym.

Najkrótsza droga do wyboru właściwego wsparcia zależy od tego, czy kupujesz, oszczędzasz czy wynajmujesz

- Jeśli chcesz obniżyć czynsz, sprawdź program dopłat do najmu w swojej gminie i listę lokali objętych wsparciem.

- Jeśli myślisz o zakupie za rok lub kilka lat, Konto Mieszkaniowe nagradza regularne odkładanie pieniędzy.

- Jeśli masz zdolność kredytową, ale brakuje ci wkładu własnego, rozważ rodzinny kredyt mieszkaniowy z gwarancją BGK.

- Jeśli nie kwalifikujesz się do zakupu, a rynek prywatny jest zbyt drogi, sprawdzaj SIM, TBS i mieszkania komunalne.

- Stary Bezpieczny kredyt 2% nie jest już aktualnym narzędziem planowania zakupu.

- Wysokość wsparcia zależy od gminy, dochodu, metrażu i rodzaju lokalu, więc zawsze trzeba weryfikować lokalne warunki.

Jakie formy wsparcia są dziś realne

W praktyce rozdzielam te instrumenty na cztery koszyki. Pierwszy dotyczy najmu, drugi oszczędzania na przyszły zakup, trzeci rozwiązuje problem wkładu własnego, a czwarty obniża koszt mieszkania tam, gdzie lokal trafia do zasobu społecznego albo komunalnego.

| Instrument | Dla kogo | Co daje | Największe ograniczenie |

|---|---|---|---|

| Mieszkanie na Start | Najemcy lokali objętych programem | Dopłatę do czynszu, często liczoną w setkach złotych miesięcznie | Tylko wybrane gminy i konkretne mieszkania |

| Konto Mieszkaniowe | Osoby odkładające na własne lokum | Premię mieszkaniową, brak podatku Belki i brak opłat bankowych | Wpłaty od 300 do 2000 zł, minimum 3 lata oszczędzania |

| Rodzinny kredyt mieszkaniowy | Osoby z dochodem, ale bez wkładu własnego | Gwarancję do 200 tys. zł i spłatę rodzinną 20 tys. zł lub 60 tys. zł | Limity ceny, zdolność kredytowa i warunki ustawowe |

| SIM, TBS, komunalne | Osoby szukające tańszego najmu | Niższy, stabilniejszy czynsz i większą przewidywalność | Nabory, kryteria dochodowe i czas oczekiwania |

Jeżeli masz w głowie Bezpieczny kredyt 2%, traktuj go jako zamknięty rozdział. W 2026 roku nie jest to już aktywna ścieżka dla nowych wniosków, więc sens ma wyłącznie analiza obecnych rozwiązań. To ważne, bo w mieszkaniowych decyzjach przestarzałe informacje kosztują więcej niż zły wybór programu.

Najprościej mówiąc: jeśli potrzebujesz natychmiastowej ulgi w czynszu, patrzysz na najem. Jeśli budujesz kapitał, patrzysz na oszczędzanie. Jeśli chcesz kupić, ale blokuje cię wkład własny, patrzysz na kredyt z gwarancją. I właśnie z takiego porządku korzystam dalej, opisując każde rozwiązanie osobno.

Dopłata do czynszu działa tylko w wybranych lokalach

Najbardziej bezpośrednią pomocą dla najemców pozostaje Mieszkanie na Start. To dopłata do czynszu przypięta do konkretnych lokali: nowych, po rewitalizacji albo przebudowie, a także do mieszkań wniesionych jako wkład niepieniężny w formule lokal za grunt, czyli inwestycji realizowanej we współpracy z gminą. W grę wchodzą też lokale dzierżawione przez społeczną agencję najmu, czyli SAN.

To nie jest powszechny bon mieszkaniowy. Tu działa prostsza, ale bardziej wymagająca logika: gmina wskazuje mieszkania objęte dopłatami, a najemca musi trafić w lokal i warunki naboru. W praktyce oznacza to, że nawet jeśli dochodowo kwalifikujesz się do wsparcia, bez odpowiedniego adresu i lokalnego programu nie dostaniesz nic.

W oficjalnych przykładach gov.pl dopłata w styczniu 2026 roku wyniosła 213 zł dla jednej osoby wynajmującej 20 m2 w Radomiu oraz 692 zł dla rodziny z dwojgiem dzieci wynajmującej 65 m2. W innych miastach kwoty są inne, bo liczy się lokalizacja, metraż i sytuacja gospodarstwa domowego. Dla osoby wynajmującej w Wieliczce albo okolicy taka różnica może realnie odciążyć budżet, ale tylko wtedy, gdy lokal w ogóle łapie się do programu.

Ta ścieżka ma sens przede wszystkim tam, gdzie rynek najmu jest drogi, a gmina aktywnie współpracuje z inwestorem. Jeśli nie masz takiego adresu na oku, lepiej od razu przejść do opcji, która buduje twój własny kapitał.

Konto Mieszkaniowe opłaca się osobom, które mogą odkładać regularnie

Konto Mieszkaniowe jest dla osób, które potrafią odkładać regularnie i nie potrzebują natychmiastowej dopłaty. Można je założyć już od 13. roku życia, ale warunek kluczowy jest prosty: nie możesz posiadać ani mieć wcześniej mieszkania, domu lub spółdzielczego prawa do lokalu, z nielicznymi wyjątkami dla rodzin z dziećmi.

Najważniejsze liczby są tu konkretne. Miesięczna wpłata musi wynosić od 300 do 2000 zł, okres oszczędzania trwa od 3 do 10 lat, a bank nie pobiera opłat i prowizji za prowadzenie konta. Odsetki są zwolnione z podatku od zysków kapitałowych, a premia mieszkaniowa jest naliczana według wskaźnika publikowanego przez BGK. Od samej premii bank pobiera 1 proc. prowizji.

Jeżeli po trzech latach nie utrzymasz wymaganych wpłat, konto może zostać przekształcone w lokatę mieszkaniową, więc tu naprawdę liczy się regularność. To nie jest produkt dla kogoś, kto wpłaca, kiedy akurat zostanie nadwyżka, tylko dla osoby z uporządkowanym budżetem.

Środki można później wydać na zakup lokalu, budowę domu, wykończenie albo partycypację w SIM lub TBS. Z mojego punktu widzenia to narzędzie ma sens wtedy, gdy zakup planujesz z wyprzedzeniem. Nie rozwiązuje problemu „potrzebuję mieszkania za trzy miesiące”, ale bardzo dobrze działa, jeśli dziś chcesz spokojnie zbudować wkład własny na przyszłość.

Gdy ktoś pyta mnie, kiedy to rozwiązanie naprawdę się opłaca, odpowiadam krótko: wtedy, gdy największym problemem nie jest zdolność kredytowa, tylko brak kapitału startowego.Rodzinny kredyt mieszkaniowy rozwiązuje problem wkładu własnego

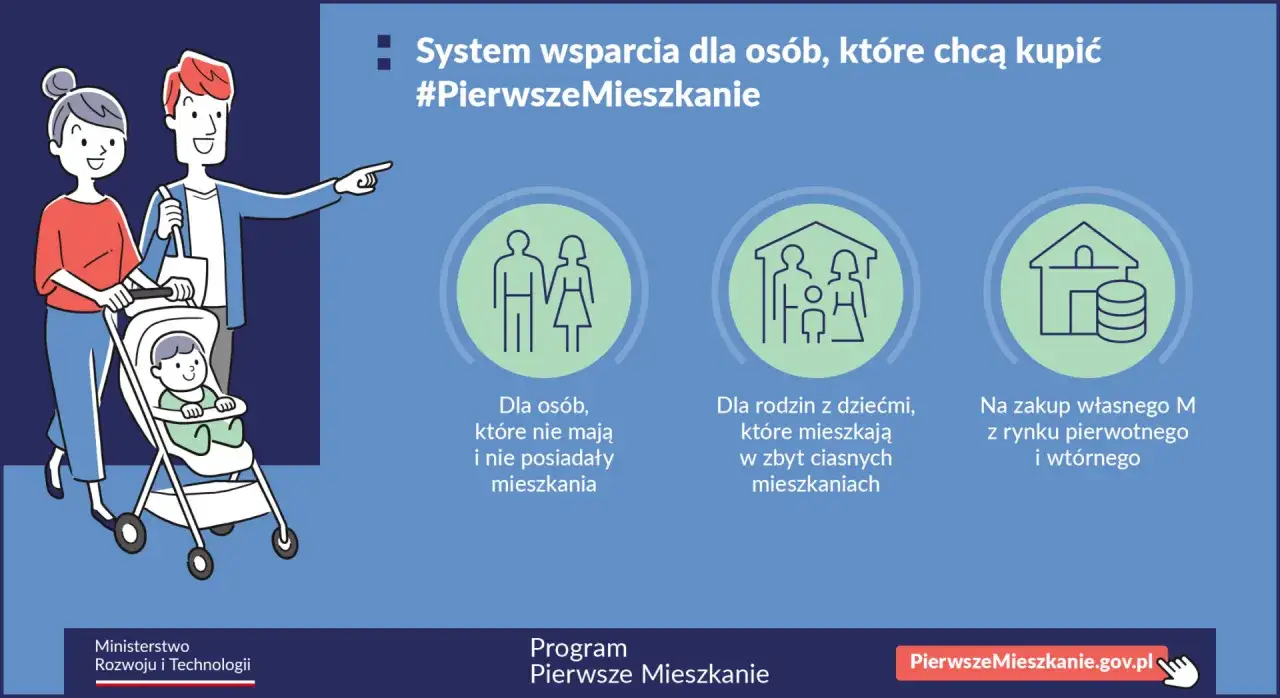

Rodzinny kredyt mieszkaniowy, często opisywany jako kredyt bez wkładu własnego, rozwiązuje inny problem niż Konto Mieszkaniowe. Tu nie odkładasz pieniędzy latami, tylko próbujesz wejść na rynek z pomocą gwarancji BGK. Łączna wysokość gwarantowanej części i twojego wkładu nie może przekroczyć 200 tys. zł ani 20 proc. lub 30 proc. kosztów inwestycji, zależnie od rodzaju oprocentowania.

To ma znaczenie zwłaszcza tam, gdzie ceny mieszkań są wysokie, a oszczędności nie nadążają za wymaganym wkładem własnym. Bank nadal sprawdza zdolność kredytową, więc sama gwarancja nie załatwia wszystkiego, ale potrafi odblokować zakup wtedy, gdy finansowanie w innym modelu po prostu się nie spina. Trzeba też pilnować limitów ceny za m2 publikowanych przez BGK, bo bez nich lokal może wypaść z programu już na starcie.

Przy rodzinach z co najmniej dwojgiem dzieci przepisy przewidują wąski wyjątek dotyczący posiadania jednego mieszkania o powierzchni do 50 m2. To pokazuje, że program nie jest wyłącznie dla „pierwszego mieszkania w życiu”, ale nadal ma dość sztywne granice i nie daje pełnej dowolności.

Warto też pamiętać o spłacie rodzinnej. Jeśli w trakcie spłaty urodzi się drugie dziecko, część kredytu można umorzyć o 20 tys. zł, a przy trzecim i każdym kolejnym dziecku o 60 tys. zł. To nie jest drobny bonus marketingowy, tylko realne odciążenie rat, ale działa wyłącznie przy spełnieniu warunków ustawowych.

Najczęstszy błąd, jaki widzę, to mylenie tego programu z dowolnym kredytem hipotecznym „bez wkładu”. W praktyce liczą się limity, status gospodarstwa domowego i reguły dotyczące posiadania nieruchomości, więc wniosek trzeba porównać z ustawą, a nie z reklamą banku. Po drodze trzeba też pamiętać, że po uzyskaniu korzyści nie masz pełnej swobody w traktowaniu nieruchomości jak krótkoterminowej inwestycji.

To rozwiązanie jest więc dla osób, które mają dochód, ale nie mają rezerwy gotówkowej. Gdy celem jest tańszy najem, lepszym kierunkiem są jednak mieszkania społeczne.

Mieszkania społeczne i komunalne obniżają koszt najmu

Nie każda dobra odpowiedź na problem mieszkaniowy prowadzi do zakupu. Na 2026 rok budżet państwa przewiduje 6,7 mld zł na mieszkalnictwo, a 4,02 mld zł ma trafić przez Fundusz Dopłat do budownictwa komunalnego i socjalnego. Dla zwykłego czytelnika najważniejsze jest nie to, jak brzmi nazwa funduszu, ale co z tego wynika: więcej mieszkań na wynajem z niższym czynszem i stabilniejsze zasoby dla osób o ograniczonych dochodach.

Ten pieniądz nie trafia do najemcy bezpośrednio, tylko do samorządów, SIM-ów i podmiotów realizujących inwestycje. W praktyce może to oznaczać dofinansowanie od 25 do 80 proc. kosztów przedsięwzięcia, także przy remontach gminnych pustostanów. To ważne, bo czasem korzystniejsza od kolejnej prywatnej oferty okazuje się po prostu cierpliwość i wejście do programu lokalnego.

W SIM-ach i TBS-ach, czyli w społecznych inicjatywach mieszkaniowych i towarzystwach budownictwa społecznego, najem jest zwykle tańszy od rynkowego, ale bywa połączony z partycypacją albo naborami dochodowymi. Nie ma tu prostego mechanizmu „złóż wniosek i od jutra płacisz mniej”, tylko bardziej uporządkowany system, który ma chronić dostępność mieszkań dla osób, które nie mieszczą się ani w rynku komercyjnym, ani w klasycznych programach zakupu.

Największa zaleta tego modelu jest banalna, ale bardzo skuteczna: czynsz bywa niższy i bardziej przewidywalny niż na rynku prywatnym. Minusem jest czas, procedura naboru i kryteria dochodowe. Jeśli potrzebujesz mieszkania „na już”, ta ścieżka może być zbyt wolna. Jeśli możesz poczekać i nie chcesz przepłacać za najem, warto ją sprawdzić.

W miastach takich jak Wieliczka, gdzie bliskość Krakowa podbija popyt na najem, taki zasób bywa dla wielu rodzin bardziej realny niż zakup bez wsparcia.

Jak wybrać program, który naprawdę pasuje do twojej sytuacji

Gdy mam uporządkować temat praktycznie, patrzę na cztery pytania: czy chcesz kupić, wynająć, oszczędzać, czy po prostu zejść z miesięcznego kosztu. Od odpowiedzi zależy wszystko, bo ten sam program może być dla jednej osoby wybawieniem, a dla drugiej stratą czasu.

- Jeśli chcesz wynajmować i masz dostęp do lokalu objętego naborem, zaczynaj od dopłaty do czynszu.

- Jeśli masz czas i dyscyplinę odkładania, Konto Mieszkaniowe buduje wkład własny bez presji jednorazowej wpłaty.

- Jeśli znaleziono mieszkanie, ale brakuje wkładu własnego, sprawdź rodzinny kredyt mieszkaniowy.

- Jeśli dochody są zbyt niskie na rynek prywatny, sprawdzaj SIM, TBS i mieszkania komunalne.

Najczęstsze błędy są zaskakująco powtarzalne. Ludzie zakładają, że każdy program działa w każdej gminie, że każde mieszkanie się kwalifikuje, albo że zamknięte już rozwiązanie nadal można uruchomić. Drugi klasyk to zbyt późne sprawdzenie warunków: ktoś znajduje lokal, wpłaca zadatek, a potem okazuje się, że nie mieści się w limicie dochodu, metrażu albo lokalizacji.

Ja sprawdzam trzy rzeczy w pierwszej kolejności: status programu, kryteria dochodowe i to, czy lokal jest faktycznie objęty wsparciem. Dopiero potem patrzę na wysokość potencjalnej korzyści, bo bez tych trzech filarów nawet atrakcyjna dopłata bywa tylko teorią.

Co warto sprawdzić w Wieliczce i okolicy zanim złożysz wniosek

Jeśli patrzysz na Wieliczkę i okolice, najrozsądniej zacząć od lokalnych list gmin, inwestycji SIM/TBS i mieszkań objętych dopłatą do czynszu. W tym rejonie rynek najmu potrafi być napięty, więc nawet kilkaset złotych miesięcznej pomocy albo niższy czynsz w zasobie społecznym robią różnicę szybciej niż odległe plany o idealnym mieszkaniu na rynku prywatnym.

Dobry porządek działania jest prosty: najpierw sprawdzasz, czy w twojej gminie są lokale z programu, potem porównujesz je z ofertą prywatną, a dopiero na końcu liczysz, czy lepszy będzie najem, oszczędzanie z premią, czy kredyt z gwarancją wkładu. Tak właśnie unikniesz sytuacji, w której szukasz wsparcia po fakcie, zamiast użyć go jako realnego narzędzia do decyzji.

Jeśli masz już wstępny budżet, policz jednocześnie miesięczny czynsz albo ratę i to, ile możesz bezpiecznie odkładać przez 12-24 miesiące. Od tych dwóch liczb zależy, która ścieżka będzie dla ciebie naprawdę opłacalna.