kredyt 2 procent był jednym z najbardziej dyskutowanych programów mieszkaniowych ostatnich lat, ale dziś ważniejsze od samej nazwy jest to, co ten mechanizm faktycznie oznaczał dla osoby kupującej pierwsze mieszkanie. W tym tekście wyjaśniam, komu program był dostępny, jak obniżał ratę, dlaczego wzbudzał tyle emocji na rynku i co w 2026 roku ma największy sens zamiast liczenia na podobną dopłatę. To szczególnie istotne, jeśli planujesz zakup w Wieliczce lub okolicach, gdzie każdy procent oprocentowania szybko zmienia budżet.

Najważniejsze fakty o dopłacie do pierwszego mieszkania

- Program był skierowany do osób do 45. roku życia, które nie miały wcześniej mieszkania ani domu.

- Jak podaje Ministerstwo Rozwoju i Technologii, banki wstrzymały przyjmowanie wniosków 2 stycznia 2024 r., więc w 2026 roku nie da się już z niego skorzystać.

- Maksymalna kwota wynosiła 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Dopłata obniżała ratę przez 10 lat, ale po tym okresie kredyt wracał do zwykłej spłaty.

- W praktyce dziś porównuje się już nie samą dopłatę, tylko standardową hipotekę, rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe.

Dlaczego ten program wciąż budzi zainteresowanie

To, że nabór został zatrzymany, nie zamknęło tematu. Wciąż trafiają do mnie osoby, które pamiętają niską ratę startową i próbują zbudować wokół niej aktualny plan zakupu. Problem w tym, że rynek mieszkaniowy w 2026 roku działa już na innych zasadach, a stare porady potrafią wprowadzić w błąd.

Dla kupujących w Wieliczce, pod Krakowem czy w innych lokalizacjach z ograniczoną podażą mieszkań ten program był ważny nie dlatego, że miał atrakcyjną nazwę, tylko dlatego, że zmieniał realną zdolność kredytową. Gdy taki mechanizm znika, trzeba liczyć budżet bardziej konserwatywnie i patrzeć na ofertę banków bez efektu dopłat. Żeby to zrobić sensownie, najpierw trzeba zrozumieć, jak ten kredyt działał od środka.

Jak działał mechanizm dopłaty do rat

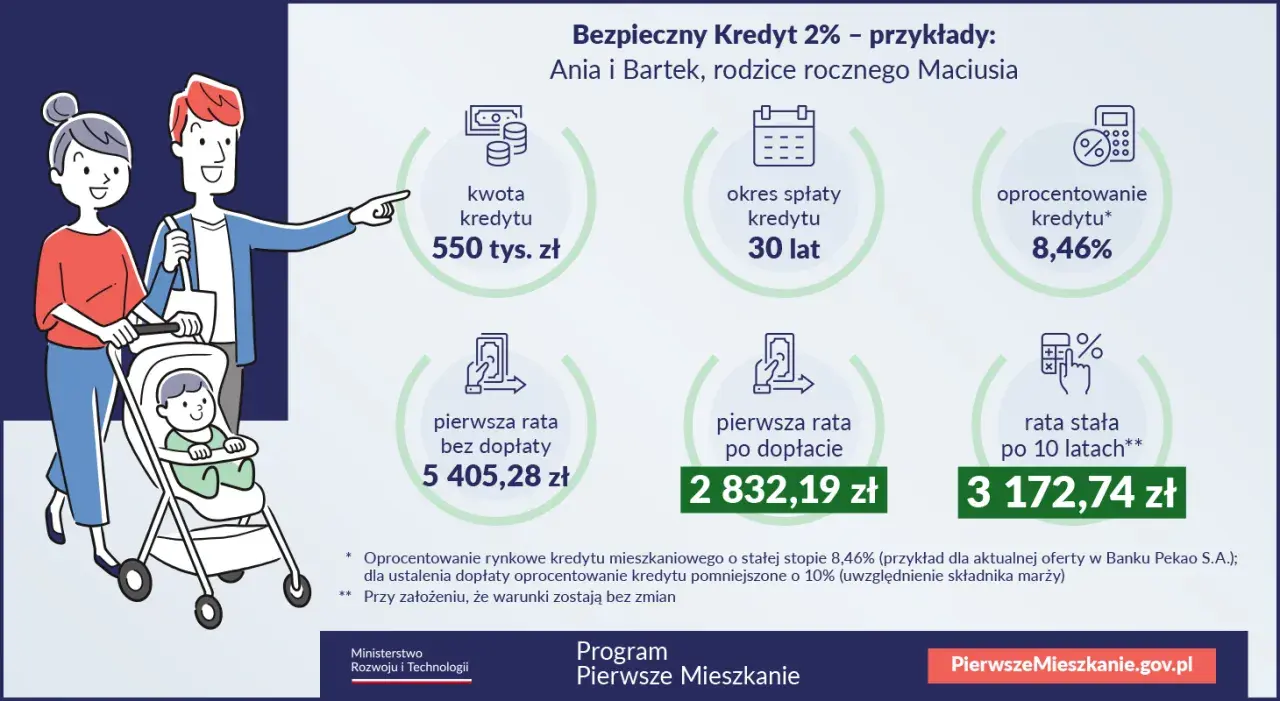

Największe nieporozumienie polegało na tym, że sama nazwa sugerowała kredyt na stałe kosztujący 2 procent. W praktyce chodziło o dopłatę do raty, która przez pierwsze 10 lat miała obniżać koszt finansowania do poziomu zbliżonego do 2 procent, ale tylko w tym ograniczonym okresie. Potem kredyt przechodził na zwykłe warunki spłaty.

To ważne rozróżnienie, bo wiele osób patrzy wyłącznie na pierwszą ratę, a to zły odruch. Liczy się nie tylko wejście do mieszkania, ale także to, co dzieje się po zakończeniu dopłat. W oficjalnym przykładzie rządowym przy kredycie 550 tys. zł na 30 lat pierwsza rata spadała z około 5,4 tys. zł do około 2,8 tys. zł, a po 10 latach przechodziła w zwykły harmonogram spłaty na poziomie 3 172,74 zł przy niezmiennym oprocentowaniu.

| Etap | Co to oznaczało dla kredytobiorcy |

|---|---|

| Pierwsze 10 lat | Państwo dopłacało do raty, więc comiesięczne obciążenie było wyraźnie niższe. |

| Po 10 latach | Kredyt wracał do zwykłej spłaty bez dopłaty, więc rata rosła do poziomu rynkowego. |

| Podstawa obliczeń | Wyliczenia opierały się na kredycie o stałej stopie, a nie na dowolnej ofercie z rynku. |

W praktyce oznaczało to jedną rzecz: program pomagał wejść na rynek, ale nie znosił ryzyka rosnących kosztów w dłuższym horyzoncie. I właśnie dlatego tak ważne było, kto mógł z niego skorzystać oraz jakie były limity wejścia.

Kto mógł skorzystać i jakie były limity

Program był zaprojektowany jako wsparcie dla osób kupujących pierwsze mieszkanie, a nie jako narzędzie dla inwestorów. Warunki były dość konkretne i w wielu przypadkach od razu eliminowały część chętnych.

| Warunek | Co to oznaczało w praktyce |

|---|---|

| Wiek | Kredyt mógł dostać kredytobiorca do 45. roku życia. W małżeństwie lub przy rodzicach z dzieckiem warunek wieku musiała spełniać co najmniej jedna osoba. |

| Brak wcześniejszej własności | Nie można było mieć ani wcześniej mieć mieszkania, domu czy spółdzielczego prawa do lokalu lub domu. |

| Limit kwoty | Do 500 tys. zł dla jednej osoby i do 600 tys. zł dla małżeństwa albo rodziców z dzieckiem. |

| Rodzaj rynku | Można było kupować zarówno na rynku pierwotnym, jak i wtórnym. |

| Limit ceny za metr | Nie obowiązywał limit ceny za 1 m², co miało znaczenie zwłaszcza w droższych lokalizacjach. |

To właśnie brak limitu ceny za metr dawał programowi szeroki zasięg, ale jednocześnie zwiększał presję na rynek. Z perspektywy kupującego wyglądało to jak ulga, z perspektywy sprzedającego jak sygnał, że część klientów ma wyższą zdolność. I to prowadzi do kolejnej sprawy, która była mniej wygodna, niż sugerowały rządowe komunikaty.

Jak ten program zmienił rynek mieszkań

Najprostszy efekt był taki, że więcej osób mogło wejść do gry. Gdy rata startowa spadała o kilka tysięcy złotych, część kupujących nagle zaczynała rozważać mieszkania, które wcześniej były poza zasięgiem. To zwiększało popyt, a tam, gdzie podaży nie da się szybko zwiększyć, rosną zwykle ceny ofertowe albo tempo sprzedaży.

Na rynku takim jak Wieliczka i okolice Krakowa ten mechanizm działał szczególnie wyraźnie, bo nie chodzi tu o nieskończony zasób mieszkań, tylko o konkretne lokalizacje, układy i standardy. W praktyce dopłata nie rozwiązywała problemu podaży, tylko poprawiała zdolność kredytową. Jeśli mieszkania były ograniczone, część korzyści mogła szybko zostać zjedzona przez wyższe oczekiwania sprzedających.

To nie znaczy, że program był zły. Znaczy tylko tyle, że tańsza rata startowa nie zawsze oznaczała tańszy zakup. Właśnie dlatego przy ocenie opłacalności trzeba uważać na kilka typowych błędów, które wciąż widzę u osób liczących budżet bardziej emocjami niż kalkulatorem.

Najczęstsze błędy przy ocenie opłacalności

Ja przy takich decyzjach zawsze sprawdzam nie jedną ratę, tylko trzy scenariusze: rata na starcie, rata po zakończeniu dopłat i rata przy mniej łaskawych warunkach rynkowych. To szybki sposób, żeby oddzielić realną korzyść od marketingowego efektu niskiej pierwszej płatności.

- Liczenie tylko pierwszej raty. Niska rata w pierwszych latach nie mówi nic o tym, czy kredyt będzie wygodny po 10 latach.

- Pomijanie kosztów zakupu. Przy rynku wtórnym dochodzi PCC 2%, do tego notariusz, wpisy do księgi wieczystej i często prowizja pośrednika.

- Zbyt drogie mieszkanie „bo program pozwala”. Dopłata poprawia zdolność, ale nie zmienia tego, ile realnie chcesz płacić przez kolejne lata.

- Zakładanie, że podobny program wróci. W 2026 roku to nie jest żadna pewna strategia finansowa.

- Brak bufora bezpieczeństwa. Jeśli rata zabiera całą nadwyżkę, nawet niewielka zmiana stóp, czynszu lub kosztów życia robi się problemem.

W praktyce największy błąd polega na tym, że ludzie patrzą na mieszkanie jak na jednorazową transakcję, a nie jak na zobowiązanie na wiele lat. I właśnie dlatego warto dziś porównać dawny program z opcjami, które rzeczywiście są dostępne teraz.

Jakie opcje warto porównać z klasyczną hipoteką

Według NBP średnie oprocentowanie nowo udzielonych kredytów mieszkaniowych w 2026 roku wciąż kręci się w okolicy 6 proc., więc różnica względem dawnej dopłaty nadal jest odczuwalna. To nie znaczy jednak, że zakup przestaje się opłacać. Oznacza po prostu, że dziś bardziej liczy się dobrze dobrana struktura finansowania niż czekanie na kolejny rządowy skrót.

| Opcja | Dla kogo | Co zyskujesz | Ograniczenia |

|---|---|---|---|

| Standardowy kredyt hipoteczny | Dla osób z wkładem własnym i stabilnymi dochodami | Pełna dostępność, prostsze zasady, możliwość wyboru stałej lub zmiennej stopy | Wyższa rata niż w dawnym programie i brak dopłaty państwa |

| Rodzinny kredyt mieszkaniowy | Dla osób, które mają zdolność kredytową, ale nie mają środków na wkład własny | BGK może objąć gwarancją część kredytu, a łączna wysokość gwarantowanej części i wkładu własnego nie przekracza 200 tys. zł oraz 20% lub 30% wydatków | Trzeba spełnić warunki programu i nadal przejść pełną ocenę zdolności |

| Konto Mieszkaniowe | Dla osób, które mogą poczekać z zakupem i systematycznie oszczędzać | Pomaga zbudować kapitał na przyszły zakup zamiast liczyć na jednorazową dopłatę | Wymaga czasu i spełnienia warunków programu, więc nie rozwiązuje problemu „na już” |

Jeśli priorytetem jest szybki zakup, zwykle wygrywa dobrze policzona standardowa hipoteka z możliwie wysokim wkładem własnym. Jeśli brakuje wkładu, rodzinny kredyt mieszkaniowy bywa praktyczniejszy niż czekanie na nowy program. A jeśli masz czas, Konto Mieszkaniowe daje bardziej przewidywalną ścieżkę niż spekulowanie, czy pojawi się kolejna dopłata do rat.

W tym miejscu zostaje już tylko pytanie, jak przełożyć to wszystko na realny zakup w konkretnym mieście, a nie w abstrakcyjnej tabeli bankowej.

Jak podejść do zakupu w Wieliczce i okolicach bez oglądania się na dopłaty

Ja przy zakupie w takim miejscu patrzę przede wszystkim na to, czy mieszkanie obroni się również bez żadnego programu. Dobra lokalizacja, rozsądny metraż i zdrowy budżet są ważniejsze niż jednorazowy efekt niskiej raty.

- Policz ratę przy realnym oprocentowaniu. W 2026 roku lepiej zakładać poziom bliższy rynkowi niż liczyć na ulgę, której już nie ma.

- Zostaw bufor. Jeśli rata wydaje się komfortowa, sprawdź, czy nadal będzie do udźwignięcia po wzroście o 10-15%.

- Nie pomijaj kosztów wejścia. Przy rynku wtórnym dolicz 2% PCC, a przy każdym zakupie notariusza, wpisy i pierwsze wydatki na urządzenie mieszkania.

- Myśl o odsprzedaży. W Wieliczce i okolicach dobrze sprzedają się zwykle lokale, które mają sensowny dojazd, prosty układ i standard niewymagający dużych nakładów.

Jeśli mieszkanie ma być pierwszym krokiem, a nie finansowym eksperymentem, lepiej wybrać ofertę, którą udźwigniesz także bez politycznego parasola. W praktyce właśnie to odróżnia bezpieczny zakup od decyzji opartych wyłącznie na atrakcyjnej nazwie programu.