Najważniejsze różnice między podatkiem liczonym od wartości a obecnym systemem

- Obecny polski podatek od nieruchomości jest liczony głównie od powierzchni i rodzaju nieruchomości, a nie od jej ceny.

- Podatek katastralny opiera się na wartości nieruchomości, więc droższy lokal oznacza wyższą daninę.

- W praktyce taki model wymaga rzetelnej wyceny wszystkich nieruchomości i regularnej aktualizacji danych.

- Najmocniej odczułyby go osoby z drogimi mieszkaniami, wieloma lokalami albo nieruchomościami inwestycyjnymi.

- W Polsce dziś nie funkcjonuje powszechny podatek od wartości nieruchomości, ale temat wraca w debacie publicznej.

Czym jest podatek katastralny i czym różni się od obecnego podatku od nieruchomości

Najprościej mówiąc, podatek katastralny to podatek liczony od wartości nieruchomości, a nie od jej powierzchni. W języku ekonomicznym taki model nazywa się często ad valorem, czyli „od wartości”. Jeśli mieszkanie jest droższe, podatek rośnie, nawet wtedy, gdy metraż pozostaje taki sam.

To ważna różnica wobec obecnych zasad w Polsce. Dziś podatek od nieruchomości ma charakter lokalny, a stawkę ustala gmina w granicach ogłaszanych co roku limitów. W praktyce oznacza to, że dwa mieszkania o podobnym metrażu mogą płacić zbliżony podatek, choć ich wartość rynkowa może się różnić bardzo mocno.

| Cecha | Obecny podatek od nieruchomości | Podatek katastralny |

|---|---|---|

| Podstawa naliczenia | Powierzchnia i rodzaj nieruchomości | Wartość rynkowa lub katastralna |

| Co najmocniej wpływa na kwotę | Metraż i lokalna stawka gminy | Cena nieruchomości |

| Skutek dla drogich lokalizacji | Ograniczony | Wyraźnie wyższy |

| Potrzebne dane | Ewidencja i metraż | Rzetelna wycena całego zasobu nieruchomości |

To zestawienie pokazuje sedno sporu: obecny system bardziej premiuje sam metraż, a model katastralny bardziej premiuje niższą wartość nieruchomości. I właśnie dlatego w kolejnej sekcji rozbijam na czynniki pierwsze sam mechanizm naliczania.

Jak działa naliczanie podatku opartego na wartości

W modelu katastralnym podstawą jest wartość katastralna, czyli urzędowo ustalona wartość nieruchomości. W idealnym wariancie powinna być możliwie bliska cenie rynkowej, ale w praktyce potrzebuje osobnych zasad wyceny, aktualizacji i kontroli. Z mojego punktu widzenia to właśnie wycena jest największym wyzwaniem całego systemu, nie sam wzór matematyczny.

Skąd bierze się wartość nieruchomości

Wartość można ustalić na podstawie indywidualnej wyceny rzeczoznawcy albo masowej wyceny całego rynku. Ta druga metoda jest bliższa rozwiązaniom systemowym, bo państwo nie jest w stanie co roku zatrudniać rzeczoznawców dla milionów mieszkań. Potrzebne są więc dane o transakcjach, lokalizacji, standardzie budynku, powierzchni, przeznaczeniu działki i wielu innych cechach.

Tu pojawia się pojęcie powszechnej taksacji, czyli masowej, urzędowej wyceny nieruchomości. Bez niej podatek od wartości byłby niespójny i łatwy do podważenia, bo porównywalne mieszkania mogłyby być opodatkowane zupełnie inaczej tylko dlatego, że ktoś zastosował inną metodę wyceny.

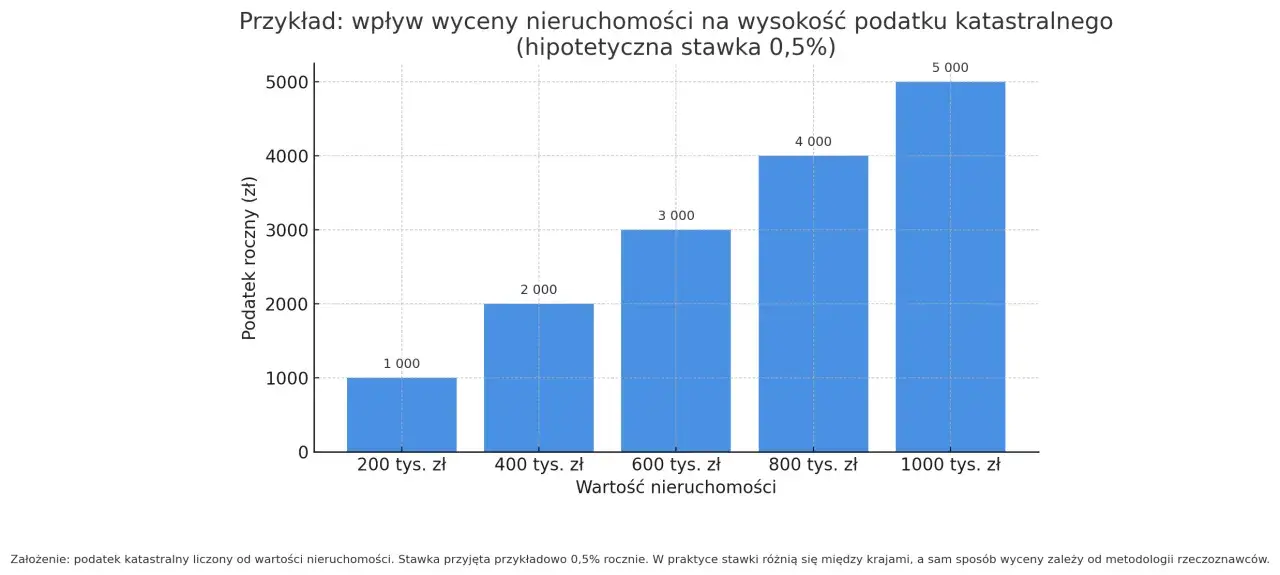

Jak liczy się roczną kwotę

Wzór jest prosty: podatek = wartość nieruchomości × stawka podatkowa. Jeśli lokal wart jest 700 tys. zł, a stawka wynosi 1 proc., roczny podatek wyniesie 7 tys. zł. Przy stawce 0,5 proc. byłoby to 3,5 tys. zł, a przy 2 proc. już 14 tys. zł.

Na papierze wszystko wygląda klarownie, ale w praktyce kluczowe są dwa pytania: jak często aktualizować wartość i kto ma pilnować, żeby wyceny nie rozjeżdżały się z rynkiem. W dynamicznych lokalizacjach, gdzie ceny zmieniają się szybciej niż przepisy, to naprawdę robi różnicę.

Przeczytaj również: Opłata adiacencka - uniknij pułapek i oszczędź pieniądze!

Dlaczego potrzebna jest powszechna taksacja

Bez jednolitego systemu wyceny podatek byłby niesprawiedliwy. Jedna osoba mogłaby płacić od zawyżonej wartości, a druga od zaniżonej. Dlatego w krajach, które stosują takie rozwiązania, rejestr nieruchomości i aktualizacja danych są fundamentem całego modelu, a nie dodatkiem.

W Polsce coraz ważniejsze stają się też dane transakcyjne, takie jak Rejestr Cen Nieruchomości czy rozwijany Portal DOM. To dobre narzędzia do analizy rynku, ale nadal nie zastępują pełnej, urzędowej wyceny wszystkich nieruchomości. I właśnie to rozróżnienie prowadzi nas do pytania, ile taki podatek mógłby wynosić w praktyce.

Ile mógłby wynosić w praktyce

Najuczciwiej mówić tu o scenariuszach, a nie o „jednej właściwej” kwocie, bo realna stawka zależy od ustawy. Poniższe wyliczenia są więc ilustracyjne i mają pokazać mechanikę, a nie prognozować konkretne przepisy.

| Wartość nieruchomości | Przy 0,5 proc. | Przy 1 proc. | Przy 2 proc. |

|---|---|---|---|

| 400 tys. zł | 2 000 zł rocznie | 4 000 zł rocznie | 8 000 zł rocznie |

| 700 tys. zł | 3 500 zł rocznie | 7 000 zł rocznie | 14 000 zł rocznie |

| 1,2 mln zł | 6 000 zł rocznie | 12 000 zł rocznie | 24 000 zł rocznie |

Wystarczy spojrzeć na te liczby, żeby zrozumieć, dlaczego temat wraca głównie przy drogich lokalizacjach i mieszkaniach traktowanych jako inwestycja. Przy stawkach liczonych od wartości niewielkie mieszkanie w tańszej okolicy może oznaczać umiarkowany koszt, ale atrakcyjny lokal w centrum dużego miasta albo w mocno poszukiwanej strefie podmiejskiej zaczyna być obciążeniem odczuwalnym co roku.

To prowadzi do kolejnego pytania: kto zyskałby na takim modelu, a kto zapłaciłby więcej.

Kto odczułby go najmocniej, a komu zmieniłby niewiele

Najmocniej podatek od wartości uderza zwykle nie w „duży metraż”, tylko w drogą nieruchomość. To różnica, którą łatwo przeoczyć. Mieszkanie 45 m2 w miejscu o wysokich cenach może być bardziej obciążone niż większy lokal w tańszej miejscowości, bo decyduje cena, a nie sama powierzchnia.

- Właściciele drogich mieszkań zapłaciliby więcej nawet przy niewielkim metrażu.

- Posiadacze kilku lokali odczuliby efekt kumulacji, bo podatek liczyłby się od wartości każdego z nich osobno.

- Inwestorzy wynajmujący mieszkania musieliby policzyć, czy wyższy koszt posiadania da się przenieść na czynsz.

- Osoby z jedynym mieszkaniem w mniej drogich lokalizacjach mogłyby odczuć zmianę znacznie słabiej, ale tylko przy łagodnych stawkach i ewentualnych ulgach.

W praktyce taki podatek zwykle mniej przypomina „karę za posiadanie domu”, a bardziej narzędzie do różnicowania obciążenia zgodnie z wartością majątku. Dla rynku najmu to ma znaczenie szczególne, bo koszt podatku może wejść do kalkulacji czynszu, choć nie zawsze da się go w całości przerzucić na najemcę. I właśnie dlatego warto spojrzeć na to lokalnie, z perspektywy Wieliczki i okolic.

Co to oznacza dla kupujących i właścicieli w Wieliczce

Na rynku takim jak Wieliczka, gdzie cena nieruchomości potrafi mocno zależeć od lokalizacji, standardu i bliskości Krakowa, podatek liczony od wartości byłby szczególnie widoczny w segmencie mieszkań droższych za metr. Z mojego punktu widzenia kupujący powinni wtedy myśleć nie tylko o cenie zakupu, ale też o rocznym koszcie posiadania, bo to on decyduje o realnym budżecie po transakcji.

- Przy zakupie sprawdzaj nie tylko cenę za m2, ale też potencjalny koszt utrzymania lokalu w skali roku.

- Jeśli mieszkanie ma służyć na wynajem, policz rentowność po uwzględnieniu wyższego podatku, a nie tylko przychodu z czynszu.

- W przypadku domu rodzinnego najważniejsze staje się pytanie, czy podatek nie będzie obciążeniem stałym, trudnym do „odzyskania” w inny sposób.

- Przy kilku nieruchomościach warto zsumować wpływ podatku na cały portfel, bo właśnie tam efekt bywa najmocniejszy.

Warto też pamiętać, że rynki lokalne nie są identyczne. W miejscowościach podmiejskich, gdzie ceny nieruchomości są napędzane popytem z większego miasta, podatek oparty na wartości może być odczuwany bardziej niż obecny system liczony od metrażu. To właśnie ten praktyczny wymiar sprawia, że temat wzbudza tyle emocji wśród właścicieli i kupujących. Skoro już wiemy, gdzie byłby najbardziej odczuwalny, trzeba jeszcze rozprawić się z najczęstszymi nieporozumieniami.

Najczęstsze nieporozumienia wokół podatku od wartości nieruchomości

W debacie publicznej wokół tego tematu mieszają się trzy różne rzeczy: obecny podatek od nieruchomości, podatek katastralny i polityczne pomysły na „dodatkowe obciążenie bogatszych właścicieli”. To nie jest to samo. Najpierw trzeba rozdzielić pojęcia, dopiero potem oceniać skutki.

- To nie jest to samo co obecny podatek od nieruchomości. Dziś liczy się metraż i rodzaj nieruchomości, a nie jej cena.

- Wyższy podatek nie musi oznaczać katastrofy dla każdego właściciela. Wszystko zależy od stawki, progu, ulg i sposobu wyceny.

- Sam wzrost cen mieszkań nie tworzy jeszcze podatku katastralnego. Potrzebne są przepisy, wycena i system aktualizacji danych.

- To nie jest podatek od zakupu. Inaczej działa PCC czy opłaty transakcyjne, a inaczej coroczna danina od posiadania.

Najczęściej spotykam się też z błędnym założeniem, że taki podatek z automatu musi zniszczyć rynek najmu. To zbyt proste myślenie. W rzeczywistości efekt zależy od konstrukcji przepisów, wysokości stawki i tego, czy państwo wprowadzi kwotę wolną albo ulgi dla określonych grup. A skoro konstrukcja ma tak duże znaczenie, trzeba na końcu odpowiedzieć wprost: na jakim etapie jest dziś ten temat w Polsce.

Dlaczego temat wraca, ale w Polsce wciąż nie ma powszechnego podatku od wartości

Na dziś w Polsce nie obowiązuje powszechny podatek katastralny od mieszkań i domów. Ministerstwo Finansów wprost wskazywało, że nie prowadzi prac, które miałyby wprowadzić zasady pobierania podatku od nieruchomości opartego na wartości. W sejmowej debacie nad Portalem DOM podkreślano też, że sam portal nie służy wprowadzaniu takiego podatku, a jego wdrożenie wymagałoby powszechnej taksacji i zmian ustawowych.

To ważne, bo dziś coraz lepiej znamy ceny transakcyjne dzięki narzędziom takim jak Rejestr Cen Nieruchomości czy rozwijany Portal DOM, ale sama dostępność danych nie oznacza jeszcze automatycznie nowego podatku. Z perspektywy właściciela i kupującego najrozsądniejsze podejście jest proste: patrzeć na wartość nieruchomości nie tylko jako na cenę zakupu, lecz także jako na przyszły koszt posiadania. To właśnie ten koszt może w praktyce najmocniej zmienić decyzję o zakupie, wynajmie albo zatrzymaniu lokalu w portfelu.