Najważniejsze rzeczy, które trzeba sprawdzić przed sprzedażą nieruchomości

- Jeśli sprzedajesz prywatnie po 5 latach liczonych od końca roku nabycia lub wybudowania, zwykle nie płacisz PIT i nie składasz PIT-39.

- Przed upływem 5 lat rozliczasz sprzedaż w PIT-39, nawet gdy po odjęciu kosztów nie wychodzi zysk.

- Stawka PIT wynosi 19%, ale liczona jest od dochodu, a nie od całej ceny sprzedaży.

- Ulga mieszkaniowa pozwala zwolnić dochód z podatku, jeśli pieniądze wydasz na własne cele mieszkaniowe w ustawowym terminie.

- Przy spadku 5 lat liczysz inaczej niż przy zwykłym zakupie, a koszty mogą obejmować także nakłady i część podatku od spadków i darowizn.

- Na rynku wtórnym zwykle pojawia się PCC po stronie kupującego, a przy transakcji VAT zasady są już inne.

Kiedy sprzedaż nieruchomości podlega PIT

Ja zaczynam od jednej daty: końca roku, w którym kupiono albo wybudowano nieruchomość. Jeśli od tego momentu minęło 5 pełnych lat, prywatna sprzedaż mieszkania, domu, działki czy udziału w prawie co do zasady nie jest już opodatkowana PIT i nie trzeba składać PIT-39. Jeśli sprzedaż następuje wcześniej, obowiązek rozliczenia zwykle powstaje nawet wtedy, gdy po odjęciu kosztów nie ma realnego zysku.| Sytuacja | Co to oznacza w praktyce |

|---|---|

| Prywatna sprzedaż po 5 latach | Brak PIT, brak PIT-39 |

| Prywatna sprzedaż przed 5 latami | Zwykle PIT-39 i rozliczenie dochodu |

| Sprzedaż w działalności gospodarczej | Inne zasady niż przy sprzedaży prywatnej, a sam upływ 5 lat nie daje automatycznego zwolnienia |

| Nieruchomość po spadku | 5 lat liczysz od końca roku, w którym nabył lub wybudował ją spadkodawca |

Praktyczny przykład jest prosty: jeśli kupiłeś mieszkanie w czerwcu 2020 r., to 5 lat liczysz od 31 grudnia 2020 r. Dopiero sprzedaż od 1 stycznia 2026 r. wypada poza PIT. To właśnie na tym etapie najczęściej pojawiają się pomyłki, bo wiele osób liczy termin od dnia aktu, a nie od końca roku. Dopiero po ustaleniu tego punktu sensownie liczy się sam dochód.

Ile wynosi podatek i jak liczy się dochód

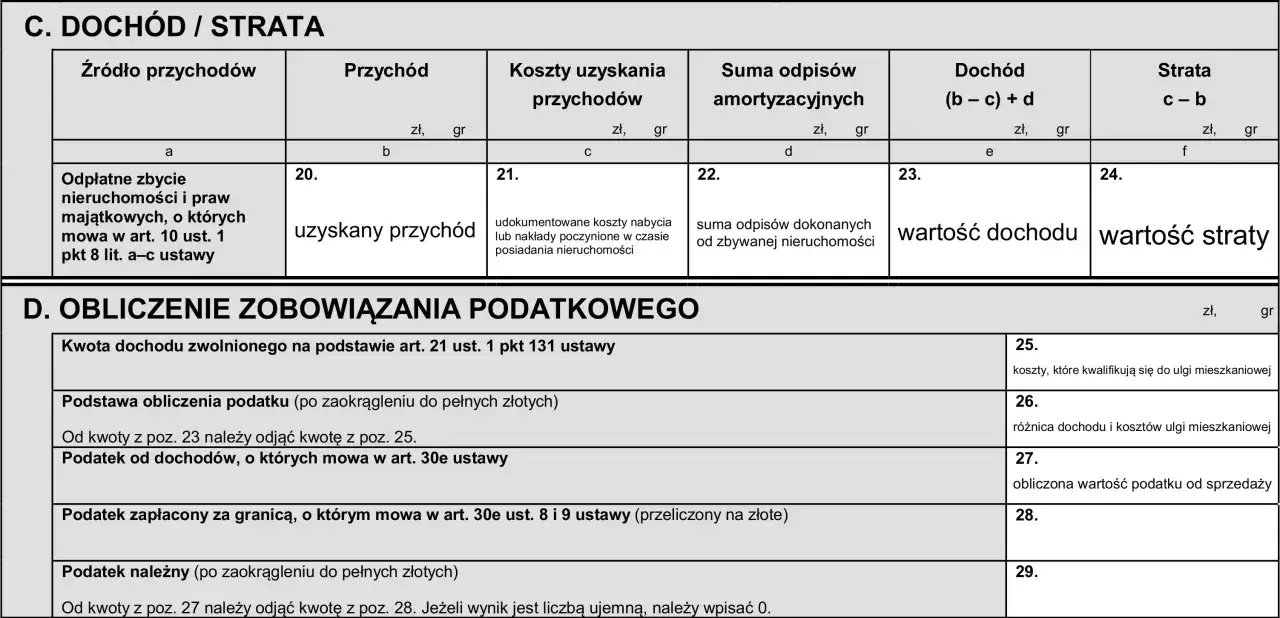

Stawka wynosi 19%, ale nie od całej ceny sprzedaży, tylko od dochodu. Dla mnie to najważniejsze rozróżnienie, bo wielu sprzedających zakłada z góry, że fiskus bierze procent od kwoty z aktu, a tak nie jest. Najpierw ustala się przychód, potem koszty, a dopiero na końcu podstawę opodatkowania.

| Element | Co wchodzi do rozliczenia |

|---|---|

| Przychód | Cena z umowy pomniejszona o koszty odpłatnego zbycia, na przykład pośrednika lub część opłat notarialnych po stronie sprzedającego |

| Koszty uzyskania | Cena zakupu, koszty budowy, udokumentowane nakłady zwiększające wartość, część podatku od spadków i darowizn oraz ciężary spadkowe |

| Dochód | Przychód minus koszty uzyskania, a przy sprzedaży nieruchomości amortyzowanej także z uwzględnieniem odpisów amortyzacyjnych |

Przykład liczbowy porządkuje temat lepiej niż teoria. Jeśli sprzedajesz lokal za 650 000 zł, płacisz 12 000 zł kosztów sprzedaży, kupiłeś go za 500 000 zł i masz 30 000 zł udokumentowanych nakładów, to przychód wynosi 638 000 zł, koszty 530 000 zł, a dochód 108 000 zł. Podatek to 20 520 zł, jeśli nie korzystasz z ulgi mieszkaniowej. W przypadku mieszkań kupowanych jako inwestycja i wynajmowanych warto też pamiętać o amortyzacji, bo ona zwiększa dochód przy sprzedaży.

Jest jeszcze jeden detal, o którym łatwo zapomnieć: jeśli cena w umowie wyraźnie odbiega od wartości rynkowej bez sensownego uzasadnienia, urząd może ją skorygować. Dlatego przy sprzedaży w Wieliczce, Krakowie czy okolicy lepiej oprzeć się na realnych danych rynkowych niż na kwocie, która wygląda dobrze tylko na papierze. Sama stawka nie kończy jednak tematu, bo ulgą mieszkaniową można ten dochód mocno zredukować.

Ulga mieszkaniowa działa, ale tylko przy dobrym planie

To rozwiązanie, z którego korzysta się najczęściej i które naprawdę potrafi wyzerować podatek. Jeżeli pieniądze ze sprzedaży przeznaczysz na własne cele mieszkaniowe, dochód może być zwolniony z PIT w całości albo w części. Liczy się jednak termin: wydatkowanie musi nastąpić w ciągu 3 lat, licząc od końca roku podatkowego, w którym sprzedałeś nieruchomość.

- Zakup nowego mieszkania, domu lub udziału w takim lokalu.

- Zakup gruntu pod budowę albo prawa użytkowania wieczystego związanego z budową domu.

- Budowa, remont, adaptacja lub modernizacja własnego lokalu albo domu.

- Spłata kredytu mieszkaniowego wraz z odsetkami, także refinansowego lub konsolidacyjnego, jeśli służył własnym potrzebom mieszkaniowym.

- Wydatkowanie może być częściowe, a wtedy zwolnienie działa proporcjonalnie.

W praktyce ta ulga ma sens szczególnie wtedy, gdy ktoś sprzedaje mieszkanie i od razu planuje kolejny zakup, na przykład większy lokal w Krakowie albo dom pod Wieliczką. Jeśli jednak środki zostaną wydane na coś innego, trzeba liczyć się z korektą PIT-39, dopłatą podatku i odsetkami. Ja zawsze patrzę na ten mechanizm jak na zobowiązanie warunkowe: działa świetnie, ale tylko wtedy, gdy naprawdę dopilnujesz celu i terminu. Przy spadku i darowiźnie rachunek zmienia się jeszcze bardziej.

Spadek, darowizna i współwłasność zmieniają koszt podatkowy

Przy nieruchomościach nabytych nieodpłatnie wielu właścicieli zakłada, że skoro nie płacili za lokal, to koszt podatkowy będzie zerowy. To nie zawsze prawda. W przypadku spadku 5-letni termin liczy się od końca roku, w którym nieruchomość nabył lub wybudował spadkodawca, więc czasem sprzedaż odziedziczonego mieszkania w ogóle nie wpada już do PIT.

- Jeśli nieruchomość była odziedziczona, patrzysz na datę zakupu lub budowy po stronie spadkodawcy, a nie na datę stwierdzenia nabycia spadku.

- Do kosztów mogą wejść udokumentowane nakłady, które zwiększyły wartość lokalu, na przykład remont zakończony fakturami.

- Przy spadku można też uwzględnić część zapłaconego podatku od spadków i darowizn oraz koszty nabycia poniesione przez spadkodawcę, proporcjonalnie do sprzedawanego składnika.

- Jeśli nieruchomość była współwłasnością, każdy współwłaściciel rozlicza swoją część oddzielnie.

To ważne zwłaszcza wtedy, gdy jedna osoba sprzedaje tylko udział albo gdy w grę wchodzi dom odziedziczony po rodzicach, którzy kupili go wiele lat wcześniej. W takich sytuacjach nie warto zgadywać, bo różnica między zwykłym zakupem a spadkiem potrafi zmienić cały wynik podatkowy. Wtedy trzeba rozdzielić PIT od VAT i PCC, bo te podatki nie działają tak samo.

Kiedy pojawia się VAT, a kiedy PCC

Na rynku wtórnym najczęściej obowiązki rozkładają się w prosty sposób: sprzedający patrzy na PIT, a kupujący na PCC. To nie jest ten sam podatek i nie ma sensu ich mieszać. Jeśli sprzedaż jest prywatna i nie wchodzi w VAT, kupujący zwykle płaci PCC w wysokości 2% od wartości rynkowej nieruchomości. Jeśli transakcja jest opodatkowana VAT, PCC co do zasady nie występuje.

| Scenariusz | Co dotyczy sprzedającego | Co zwykle dzieje się z PCC |

|---|---|---|

| Sprzedaż prywatna na rynku wtórnym | PIT tylko wtedy, gdy sprzedaż jest przed 5 latami lub bez ulgi | Zwykle 2% po stronie kupującego |

| Sprzedaż opodatkowana VAT | Rozliczenie VAT według zasad dla tej transakcji | PCC co do zasady nie występuje |

| Sprzedaż w działalności gospodarczej | Rozliczenie w ramach firmy, nie według prostego testu 5 lat | Trzeba sprawdzić strukturę transakcji |

Zanim podpiszesz akt, policz trzy daty i dwa zestawy kosztów

Jeśli mam wskazać jedną rzecz, która naprawdę obniża ryzyko błędu, to jest nią porządek w papierach. Przed sprzedażą sprawdziłbym trzy daty: nabycia, ewentualnego dziedziczenia i planowanego wydatkowania środków na własne cele mieszkaniowe. Do tego dochodzą dwa zestawy kosztów: koszty zakupu albo budowy oraz koszty sprzedaży i nakładów, które da się udokumentować.

- Zbierz akt nabycia, dokumenty spadkowe i faktury za remonty lub ulepszenia.

- Sprawdź, czy 5 lat liczysz od swojej daty zakupu, czy od zakupu przez spadkodawcę.

- Oceń, czy opłaca Ci się ulga mieszkaniowa, i wpisz termin 3 lat do kalendarza od razu po sprzedaży.

- Policz, czy w ogóle przekraczasz próg, przy którym pojawia się PIT, zamiast zakładać podatek z góry.

- Jeżeli transakcja może wejść w działalność gospodarczą albo VAT, wyjaśnij to przed podpisaniem aktu, nie po nim.