W domu jednorodzinnym polisa zwykle nie zaczyna się od stawki, tylko od stanu technicznego budynku. W praktyce odpowiedź na pytanie, jakie przeglądy do ubezpieczenia domu są potrzebne, sprowadza się do połączenia prawa budowlanego, rodzaju instalacji i zapisów w OWU. Jeśli chcesz uniknąć sporu po szkodzie, musisz wiedzieć nie tylko co sprawdzić, ale też co udokumentować.

Najważniejsze przeglądy to te, które da się udokumentować i powiązać z bezpieczeństwem domu

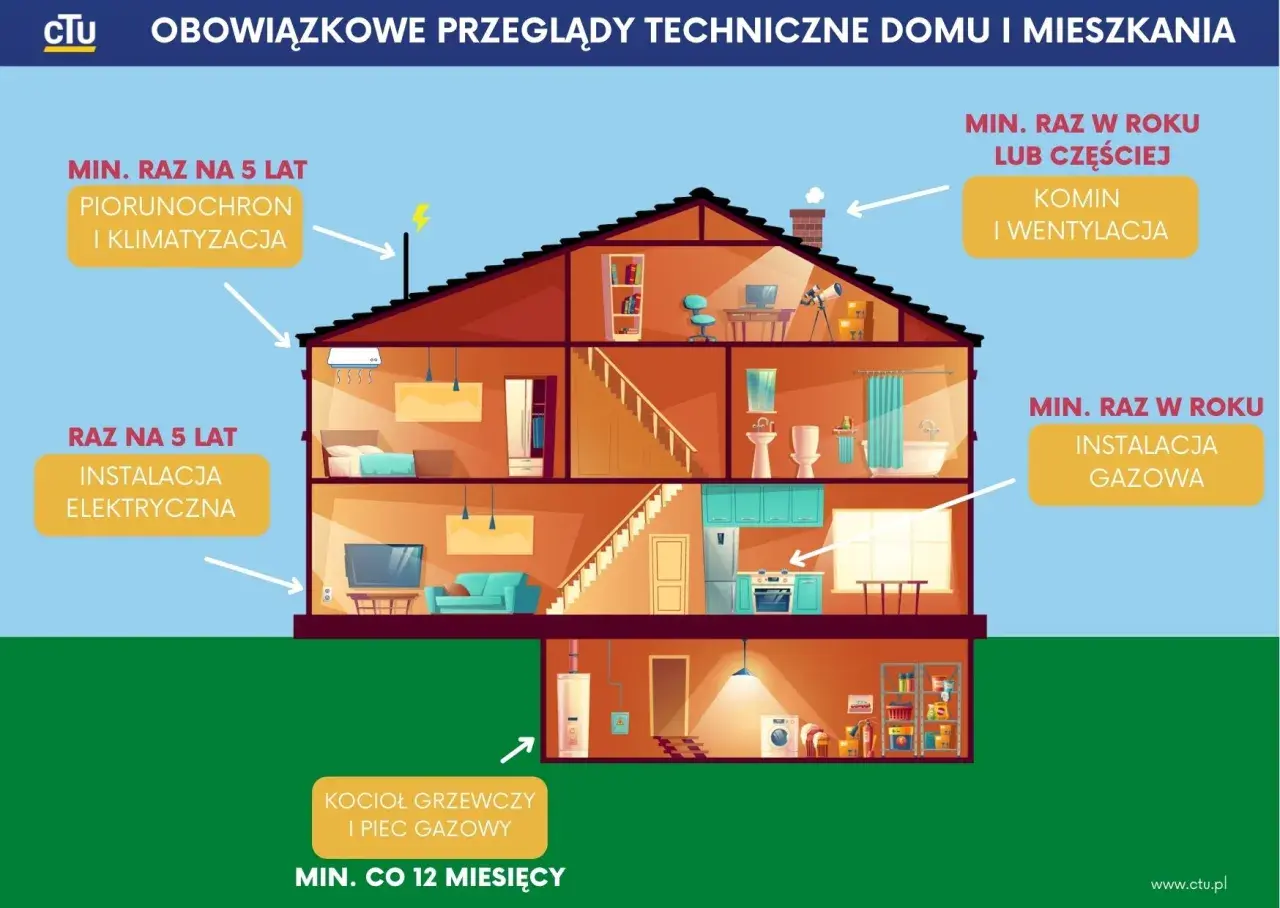

- W domu jednorodzinnym obowiązkowe są przede wszystkim coroczne kontrole instalacji gazowej i przewodów kominowych oraz pięcioletni przegląd instalacji elektrycznej i odgromowej.

- Ważne jest rozróżnienie między przeglądem a czyszczeniem komina, bo to są dwa różne obowiązki o innej częstotliwości.

- Ubezpieczyciel zwykle oczekuje aktualnych protokołów, a nie samej deklaracji, że kontrola była kiedyś wykonana.

- Brak dokumentów nie zawsze kończy sprawę automatycznie, ale przy szkodzie związanej z zaniedbaniem instalacji działa na niekorzyść właściciela.

- Warto trzymać w jednym miejscu protokoły, rachunki i daty kontroli, bo to realnie ułatwia likwidację szkody.

Jakie przeglądy domu liczą się najbardziej

Najpierw trzeba oddzielić przepisy od praktyki ubezpieczeniowej. Jak wyjaśnia GUNB, właściciel domu jednorodzinnego jest zwolniony z części rocznej dotyczącej elementów narażonych na wpływy atmosferyczne, ale obowiązek kontroli gazu i przewodów kominowych zostaje. To właśnie te przeglądy mają największe znaczenie dla polisy, bo najczęściej wiążą się z pożarem, wybuchem albo zaczadzeniem.

| Kontrola | Częstotliwość | Co obejmuje | Dlaczego ma znaczenie dla polisy |

|---|---|---|---|

| Roczna kontrola instalacji gazowej i przewodów kominowych | Co najmniej raz w roku | Szczelność i stan instalacji gazowej, przewody dymowe, spalinowe i wentylacyjne | To najczęstszy dokument, o który pyta ubezpieczyciel po pożarze, wybuchu lub zatruciu tlenkiem węgla |

| Czyszczenie przewodów kominowych | Paliwa stałe: co najmniej raz na 3 miesiące, paliwa ciekłe i gazowe: co najmniej raz na 6 miesięcy, wentylacja: co najmniej raz w roku | Usunięcie sadzy i zanieczyszczeń z przewodów | Brak czyszczenia wygląda jak zaniedbanie utrzymania domu i podnosi ryzyko szkody |

| Pięcioletnia kontrola techniczna | Co najmniej raz na 5 lat | Stan techniczny budynku, przydatność do użytkowania, estetyka, otoczenie, instalacja elektryczna i piorunochronna | Pomaga potwierdzić, że dom był utrzymywany zgodnie z prawem i rozsądkiem technicznym |

To rozróżnienie jest ważne, bo wielu właścicieli myli „dom jednorodzinny” z „brakiem obowiązków”. Tymczasem dla polisy liczy się ciągłość nadzoru nad instalacjami, a nie sam fakt, że budynek ma status domu prywatnego. I właśnie tu zaczynają się spory z ubezpieczycielem.

Co ubezpieczyciel uznaje za problem, a co zwykle nie jest nim samo w sobie

Polisa nie działa jak karta gwarancyjna. Sam brak papieru nie zawsze automatycznie zamyka drogę do odszkodowania, ale jeśli szkoda ma związek z zaniedbaną instalacją, ubezpieczyciel ma mocny argument. Najczęściej problemem jest nie tyle jednorazowe przeoczenie, ile powtarzający się brak przeglądów, niesprawna instalacja albo brak reakcji po wcześniejszych usterkach.

- Brak aktualnego protokołu po kontroli instalacji, jeśli szkoda dotyczy gazu, komina lub elektryki.

- Nieużytkowanie instalacji w należytym stanie, czyli brak konserwacji, napraw i bieżącej reakcji na usterki.

- Używanie niesprawnych zabezpieczeń, na przykład instalacji odgromowej, której stan nie był weryfikowany.

- Brak związku między szkodą a zdarzeniem losowym, gdy ubezpieczyciel uzna, że główną przyczyną była nieostrożność albo zaniedbanie.

Warto też pamiętać, że rynek nie jest całkiem jednolity. W ofercie PZU Dom można otrzymać odszkodowanie nawet wtedy, gdy nie wykonano obowiązkowego przeglądu przewodu kominowego, instalacji gazowej lub elektrycznej, ale wypłata może zostać ograniczona do 50% sumy ubezpieczenia i dotyczy tylko budynków spełniających określone warunki wieku lub generalnego remontu. To wyjątek, nie reguła, więc nie warto zakładać, że każdy ubezpieczyciel podejdzie do sprawy tak samo. Z tej perspektywy dokumenty są równie ważne jak sam przegląd.

Jakie dokumenty warto mieć zanim dojdzie do szkody

Tu wygrywa porządek. Przy likwidacji szkody liczy się nie tylko to, że przegląd został wykonany, ale też czy da się to szybko udowodnić. Dobrze prowadzona teczka z dokumentacją techniczną skraca spór i ogranicza ryzyko, że sprawa utknie na etapie wyjaśnień.

- Protokół z rocznej kontroli gazu i kominów, najlepiej z datą, zakresem prac i podpisem osoby uprawnionej.

- Potwierdzenie czyszczenia przewodów kominowych, jeśli było wykonywane osobno od przeglądu.

- Protokół z pięcioletniej kontroli instalacji elektrycznej i odgromowej, zwłaszcza gdy dom ma rozbudowaną instalację albo instalację fotowoltaiczną.

- Faktury i rachunki, bo część OWU akceptuje właśnie taką formę potwierdzenia konserwacji lub przeglądu.

- Dane wykonawcy i zakres usługi, które pomagają ustalić, kto i co dokładnie sprawdzał.

Jeśli kupujesz dom, poproś o takie dokumenty jeszcze przed podpisaniem polisy. W praktyce komplet przeglądów mówi o nieruchomości bardzo dużo: czasem więcej niż świeżo odmalowana elewacja czy ładny dach. To szczególnie ważne na rynku domów podmiejskich, gdzie instalacje bywają mieszanką kilku etapów rozbudowy i różnych źródeł ogrzewania.

Ile kosztują przeglądy i gdzie oszczędzanie bywa fałszywe

W 2026 roku koszt kontroli technicznych domu jest nadal dużo niższy niż potencjalny spór o wypłatę odszkodowania. Różnice wynikają głównie z metrażu, liczby przewodów, regionu i tego, czy w cenie jest samo sprawdzenie, czy także czyszczenie i pomiary. Właśnie dlatego warto patrzeć na przegląd jak na koszt ochrony, a nie na przypadkowy wydatek.

| Przegląd | Orientacyjny koszt | Od czego zależy cena |

|---|---|---|

| Kominiarski wraz z czyszczeniem | Od ok. 100-180 zł za prostszy zakres do 300-450 zł za pełny przegląd domu jednorodzinnego | Liczba przewodów, rodzaj paliwa, region i zakres usługi |

| Instalacja gazowa | Zwykle 150-300 zł przy prostym przeglądzie | Metraż domu, liczba urządzeń, potrzeba dodatkowej próby szczelności |

| Instalacja elektryczna i odgromowa | Zwykle 300-600 zł, a przy większym domu więcej | Liczba obwodów, dostęp do instalacji, zakres pomiarów i dokumentacji |

Najtańszy błąd techniczny potrafi skończyć się najdroższą szkodą. W praktyce właśnie dlatego nie odkładałbym przeglądu „na później”, bo pozorna oszczędność kilku setek złotych może zamienić się w problem za wiele tysięcy. I to jeszcze bez gwarancji, że ubezpieczyciel uzna pełną odpowiedzialność.

Najczęstsze błędy, które psują ochronę domu

Najwięcej kłopotów widzę nie przy samych przepisach, tylko przy ich praktycznym zastosowaniu. Właściciele domów często zakładają, że skoro budynek jest nowy, ogrzewanie działa, a polisa została opłacona, to formalności da się odłożyć. To zwykle najkrótsza droga do nieporozumień.

- Mylenie przeglądu z czyszczeniem komina, bo to nie to samo i nie daje tego samego dowodu dla ubezpieczyciela.

- Przechowywanie wyłącznie paragonu bez protokołu, gdy potrzebny jest zakres kontroli i data wykonania.

- Ignorowanie instalacji elektrycznej, bo „przecież działa”, choć pięcioletni przegląd nadal obowiązuje.

- Brak kontroli po remoncie lub zmianie źródła ciepła, na przykład po montażu nowego kotła, kominka albo paneli fotowoltaicznych.

- Założenie, że nowa polisa kasuje stare zaniedbania, a to w praktyce nie działa w ten sposób.

Jeśli te błędy znikną, ochrona domu staje się dużo bardziej przewidywalna. Zostaje już tylko ułożyć prosty plan na rok i pilnować, żeby przeglądy nie rozjeżdżały się z sezonem grzewczym oraz terminem odnowienia polisy.

Jak ułożyć roczny plan przeglądów, żeby polisa nie zaskoczyła

Najprościej podejść do tego jak do stałego kalendarza utrzymania domu. Ja ustawiłbym trzy punkty kontrolne: przed sezonem grzewczym przegląd komina i gazu, w ciągu roku czyszczenie przewodów zgodnie z rodzajem paliwa oraz co pięć lat pełny przegląd elektryki i instalacji odgromowej. Jeśli dom ma kominek, kocioł na paliwo stałe albo fotowoltaikę, warto dodać jeszcze serwis zgodny z zaleceniami producenta.

Przy zakupie domu w okolicach Wieliczki nie traktowałbym protokołów jako dodatku. To dokumentacja, która mówi sporo o stanie nieruchomości i pomaga ocenić ryzyko jeszcze przed podpisaniem polisy. Dobrze prowadzony komplet przeglądów daje spokój wtedy, gdy naprawdę ma znaczenie: po pożarze, zalaniu albo awarii instalacji.