Najpierw policz opłacalność, dopiero potem składaj wniosek

- Refinansowanie to w praktyce nowy kredyt, który spłaca stary, więc bank ponownie sprawdzi Twoją zdolność kredytową.

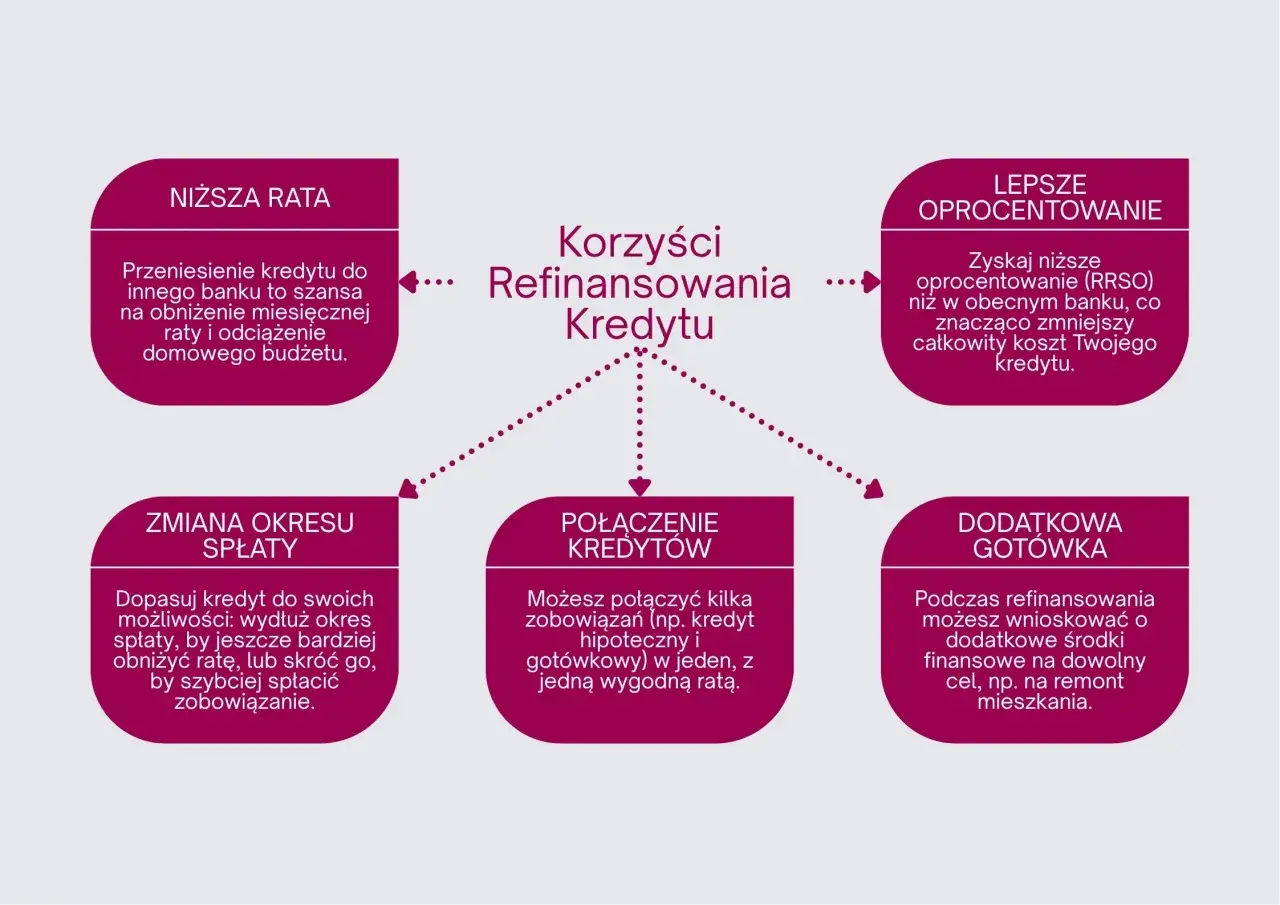

- Najczęściej zyskujesz na niższej marży, lepszym oprocentowaniu, krótszym okresie spłaty albo przejściu na bezpieczniejszy model oprocentowania.

- Opłacalność zależy nie tylko od raty, ale też od prowizji, wyceny nieruchomości, opłat sądowych i ewentualnej rekompensaty dla starego banku.

- Przy zmiennej stopie bank może pobrać rekompensatę za wcześniejszą spłatę, jeśli umowa jest jeszcze w pierwszych 36 miesiącach.

- Sama decyzja kredytowa zwykle zapada do 21 dni od złożenia kompletnego wniosku, ale całość trwa dłużej przez formalności przy hipotece.

Na czym polega refinansowanie i czym różni się od negocjacji z bankiem

Ja zawsze oddzielam trzy ruchy: rozmowę z obecnym bankiem, refinansowanie w innym banku i zwykłą nadpłatę. To nie są synonimy, bo każdy z nich rozwiązuje inny problem i wiąże się z innymi kosztami. Jeśli chcesz tylko obniżyć ratę, czasem wystarczy aneks. Jeśli chcesz zejść z marży albo zmienić typ oprocentowania, potrzebny jest już nowy kredyt. Jeśli chcesz szybciej spłacić kapitał, wystarczy nadpłata, bez przenoszenia umowy.

| Opcja | Co się dzieje | Kiedy ma sens |

|---|---|---|

| Renegocjacja w obecnym banku | Zostajesz w tym samym banku i zmieniasz część warunków umowy albo podpisujesz aneks. | Gdy bank chce utrzymać klienta i daje realną obniżkę bez dużych opłat. |

| Refinansowanie w innym banku | Nowy bank spłaca stary kredyt i udziela nowego finansowania. | Gdy konkurencja ma wyraźnie lepszą marżę, RRSO albo warunki zabezpieczenia. |

| Nadpłata | Zmniejszasz saldo kapitału bez zmiany banku i bez podpisywania nowej umowy. | Gdy chcesz szybciej zejść z długu, ale nie potrzebujesz nowego kredytu. |

To rozróżnienie jest ważne, bo dopiero od niego zależy, czy dalej liczę samą ratę, czy cały koszt wejścia do nowej umowy. Refinansowanie bywa skuteczne, ale nie ma w nim żadnej magii. To po prostu dobrze policzona zmiana finansowania.

Kiedy refinansowanie zaczyna się opłacać

Ja zwykle zaczynam od prostego rachunku: ile oszczędzam miesięcznie i po ilu miesiącach odzyskam koszty wejścia. Jeśli różnica raty jest mała, a opłaty startowe wysokie, refinansowanie tylko przesuwa problem w czasie. Jeżeli jednak po zsumowaniu wszystkich kosztów nadal zostaje wyraźna oszczędność, ruch ma sens. Wtedy liczy się już nie sama marża, ale także RRSO, czyli całkowity koszt kredytu w skali roku.

W praktyce patrzę na cztery sygnały. Po pierwsze, nowa rata powinna spaść na tyle, żeby różnica była odczuwalna w budżecie domowym. Po drugie, do spłaty powinno zostać jeszcze kilka lat, bo przy końcówce umowy oszczędność na odsetkach bywa zbyt mała. Po trzecie, wartość nieruchomości powinna być przynajmniej stabilna, a najlepiej wyższa niż przy zakupie, bo niższy wskaźnik LTV, czyli relacja długu do wartości mieszkania, zwykle poprawia pozycję negocjacyjną. Po czwarte, Twoja historia spłat musi być czysta, bo nowy bank ocenia Cię od nowa.

Przykład jest prosty: jeśli rata spada z 3150 zł do 2750 zł, a wszystkie koszty startowe wynoszą 2800 zł, próg zwrotu wypada po około 7 miesiącach. Jeśli po przejściu do nowego banku zyskujesz jeszcze krótszy okres spłaty, realna korzyść jest większa, bo szybciej ograniczasz część odsetkową. Jak podaje Bankier, w I kwartale 2026 refinansowanie miało już niemal 30-procentowy udział w nowej sprzedaży kredytów mieszkaniowych. To pokazuje, że banki mocno konkurują o klientów z dobrą historią spłat, ale nie zmienia prostego faktu: opłaca się tylko wtedy, gdy liczby po Twojej stronie się zgadzają.

Gdy liczby się zgadzają, można wejść w dokumenty i sam proces.

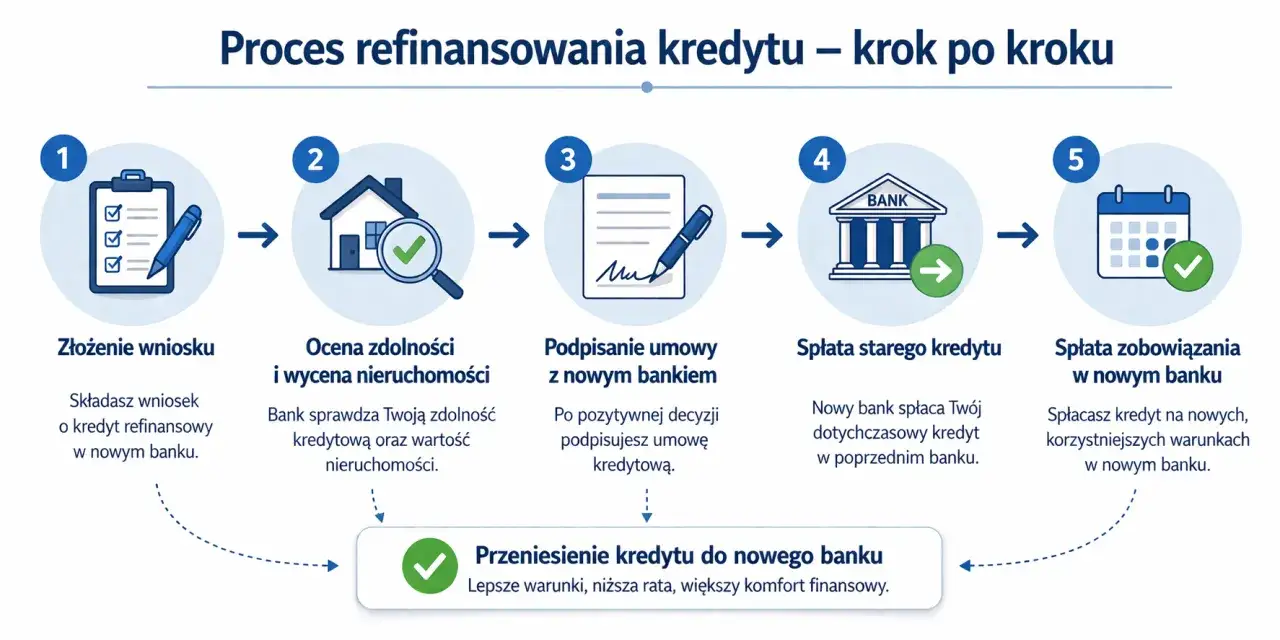

Jak wygląda proces krok po kroku

Proces jest prostszy, niż wielu osobom się wydaje, ale wymaga porządku. Według UOKiK bank ma 21 dni na decyzję od złożenia kompletnego wniosku, więc największe znaczenie ma to, czy od razu dostarczysz pełen zestaw dokumentów, a nie tylko sam formularz.

- Sprawdź saldo kredytu, harmonogram spłat i warunki wcześniejszej spłaty w obecnym banku.

- Porównaj oferty na tych samych parametrach: kwota zadłużenia, okres, rodzaj oprocentowania, prowizja, RRSO i wymagane produkty dodatkowe.

- Przygotuj dokumenty: dowód, umowę kredytu, harmonogram, zaświadczenie o saldzie, dokumenty dochodowe, odpis z księgi wieczystej i, jeśli bank tego wymaga, operat szacunkowy, czyli wycenę nieruchomości przygotowaną przez rzeczoznawcę.

- Złóż wniosek i poczekaj na decyzję kredytową. Jeśli bank potrzebuje uzupełnień, reaguj od razu, bo każdy brak przedłuża całość.

- Podpisz nową umowę. Nowy bank spłaca stary kredyt i przejmuje finansowanie na nowych warunkach.

- Dopilnuj wpisu nowej hipoteki i wykreślenia starej. Do momentu uporządkowania księgi wieczystej bank może stosować czasowe zabezpieczenie przejściowe.

W praktyce lista dokumentów zależy od banku, źródła dochodu i rodzaju nieruchomości, więc warto od razu poprosić o pełny wykaz, zamiast dopytywać o każdy papier osobno. Po podpisaniu umowy zostają już głównie rozliczenia i koszty, a to właśnie one przesądzają, czy ruch był naprawdę dobry.

Jakie koszty trzeba policzyć przed decyzją

Tu najłatwiej stracić czujność, bo niższa rata potrafi przysłonić rzeczywisty koszt wejścia. Ja patrzę na całość, a nie tylko na reklamowaną marżę. Czasem różnica na papierze jest duża, ale po doliczeniu opłat okazuje się, że zwrot następuje dopiero po kilkunastu miesiącach.

| Element kosztu | Na co uważać | Typowy poziom |

|---|---|---|

| Rekompensata dla starego banku | Przy kredycie o zmiennej stopie bank może ją zastrzec, jeśli spłata następuje w ciągu 36 miesięcy od zawarcia umowy; nie może przekroczyć 3% spłacanej kwoty ani odsetek za rok. Przy stałej lub okresowo stałej stopie decyduje umowa i koszty banku. | 0 zł albo do 3% spłacanej kwoty, zależnie od umowy i momentu spłaty. |

| Prowizja nowego banku | W promocji bywa zerowa, ale poza promocją może podnieść koszt startowy bardzo mocno. | 0-2% kwoty kredytu. |

| Wycena nieruchomości | Bank często wymaga operatu szacunkowego, zwłaszcza gdy chce sam ocenić ryzyko. | Około 190-800 zł. |

| Wpis nowej hipoteki | To opłata sądowa za ustanowienie zabezpieczenia na rzecz nowego banku. | 200 zł. |

| Wykreślenie starej hipoteki | Potrzebne po spłacie poprzedniego kredytu, żeby księga wieczysta była czysta. | 100 zł. |

Kiedy koszt wejścia jest już jasny, najłatwiej wychwycić błędy, które zwykle psują opłacalność.

Najczęstsze błędy, które zabierają oszczędność

Najczęstszy błąd? Liczenie tylko miesięcznej oszczędności i pomijanie całego kontekstu. Z mojego punktu widzenia są tu cztery pułapki, które wracają najczęściej.

- Porównywanie samych rat bez uwzględnienia prowizji, wyceny i kosztów sądowych.

- Ignorowanie rekompensaty za wcześniejszą spłatę w starym banku, zwłaszcza przy kredycie o zmiennej stopie.

- Wydłużanie okresu spłaty tylko po to, by rata wyglądała lepiej. To zmniejsza miesięczne obciążenie, ale może podnieść całkowity koszt.

- Wchodzenie w ofertę z obowiązkowym kontem, kartą lub ubezpieczeniem, których i tak nie potrzebujesz.

- Składanie wniosku bez sprawdzenia własnej zdolności kredytowej i historii w BIK. Bank i tak zrobi to od nowa.

Warto też sprawdzić, czy obecny bank nie da prostszego rozwiązania. Czasem kontrpropozycja po przedstawieniu konkurencyjnej oferty wystarcza, a wtedy oszczędzasz czas, dokumenty i część kosztów formalnych. Jeśli nie, przynajmniej wiesz, że refinansowanie było uzasadnione, a nie impulsywne.

Kiedy właściciel mieszkania zyskuje najwięcej

W mojej ocenie najlepszy moment na refinansowanie pojawia się wtedy, gdy masz już spokojną historię spłat, nieruchomość zyskała na wartości, a na rynku bankowym widać realną konkurencję. Dla właścicieli mieszkań w Wieliczce i okolicach to bywa szczególnie sensowne, bo wzrost wartości lokalu potrafi poprawić wskaźnik LTV, czyli relację długu do wartości nieruchomości, a to z kolei wzmacnia pozycję negocjacyjną.

Dlatego nie patrzę na refinansowanie jak na jednorazową sztuczkę, tylko jak na sposób zarządzania kredytem w dłuższym czasie. Jeżeli po wszystkich opłatach zostaje wyraźna oszczędność, a nowa umowa daje Ci lepsze warunki bezpieczeństwa lub niższą ratę, taki ruch ma sens. Jeżeli korzyść znika na starcie, lepiej zostać przy obecnym kredycie i wrócić do tematu później, gdy spadną koszty wejścia albo poprawią się warunki oferty.

W praktyce najrozsądniej jest porównać trzy liczby: nową ratę, koszt przejścia i czas zwrotu. Jeśli ten bilans jest dodatni, refinansowanie porządkuje budżet domowy bez zmiany mieszkania i bez presji, że trzeba działać na szybko. Jeśli nie jest dodatni, lepiej zachować spokój i poczekać na lepszy moment.