Lokale ze spółdzielni mieszkaniowej potrafią być bardzo sensownym wyborem, ale ich status prawny wymaga chwili uwagi. Spółdzielcze własnościowe prawo do lokalu daje szerokie uprawnienia do korzystania i obrotu mieszkaniem, a jednocześnie nie jest tym samym co pełna własność. Poniżej rozkładam temat na praktyczne części: co dokładnie oznacza taki tytuł, jak go sprawdzić przed zakupem, czym różni się od innych form posiadania mieszkania oraz kiedy warto myśleć o przekształceniu w odrębną własność.

Najważniejsze fakty, które warto mieć pod ręką

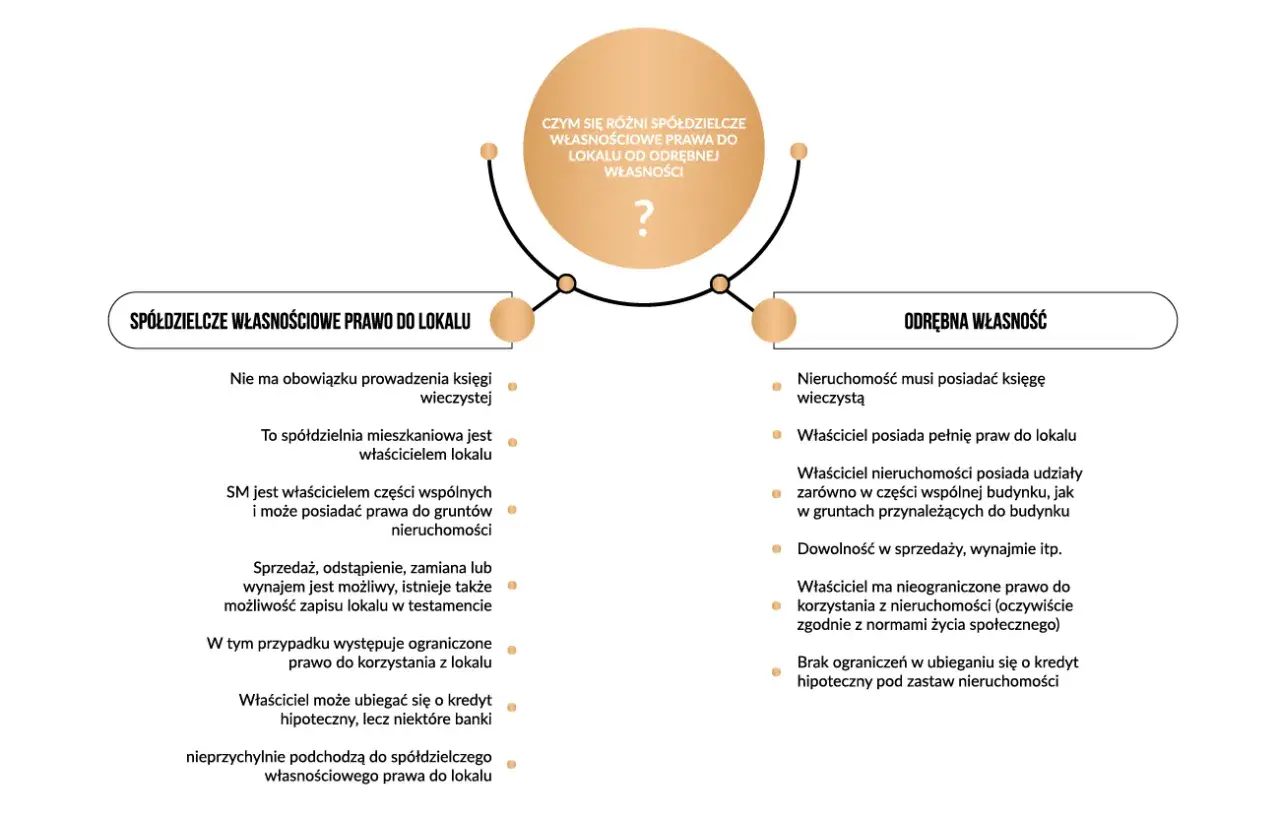

- To ograniczone prawo rzeczowe, a nie pełna własność mieszkania.

- Można je sprzedać, odziedziczyć i obciążyć hipoteką, ale formalności są inne niż przy zwykłej własności.

- Najpierw sprawdzam księgę wieczystą, stan gruntu i to, czy spółdzielnia ma uregulowany tytuł do nieruchomości.

- Sprzedaż wymaga aktu notarialnego, a notariusz przesyła wypis do spółdzielni.

- Przekształcenie w pełną własność bywa bardzo korzystne, ale zależy od spłat i sytuacji prawnej budynku.

- Na rynku wtórnym kluczowe są zaległości w opłatach, obciążenia w księdze i dokumenty ze spółdzielni.

Co naprawdę oznacza to prawo do mieszkania

Najkrócej ujmując, to prawo daje możliwość korzystania z lokalu i swobodnego nim rozporządzania, ale nie oznacza, że stajesz się właścicielem całej nieruchomości tak jak przy odrębnej własności. W praktyce jest to mocniejszy tytuł niż najem, bo możesz lokal sprzedać, zapisać w spadku, a nawet obciążyć hipoteką, ale cały czas pozostaje on związany ze spółdzielnią i jej sytuacją prawną.

Ja patrzę na ten model jak na rozwiązanie pośrednie: wygodniejsze i bardziej „rynkowe” niż lokatorskie prawo do mieszkania, ale wciąż z kilkoma haczykami, których nie widać na pierwszy rzut oka. Ważne jest też to, że taki tytuł może przysługiwać nie tylko członkowi spółdzielni, lecz także osobie niebędącej członkiem. To praktyczny detal, który przy zakupie bywa pomijany, a ma znaczenie przy sprawdzaniu dokumentów i stron umowy.

Jeśli mam wskazać jeden termin techniczny, który warto zapamiętać, to jest nim „ograniczone prawo rzeczowe” - czyli prawo silniejsze od zwykłego korzystania z mieszkania, ale słabsze niż pełna własność. Od tego rozróżnienia zaczyna się większość dalszych decyzji, zwłaszcza przy zakupie na kredyt lub z myślą o przyszłej odsprzedaży.

Jak sprawdzić lokal przed zakupem

Na etapie zakupu nie ufam samemu ogłoszeniu ani zapewnieniu, że „wszystko jest w porządku”. Najpierw sprawdzam, czy dla lokalu istnieje księga wieczysta, bo to ona pokazuje stan prawny i obciążenia. Ministerstwo Sprawiedliwości udostępnia elektroniczne księgi wieczyste, więc jeśli znam numer księgi, mogę przejrzeć ją bezpłatnie i od razu zobaczyć najważniejsze wpisy.

W księdze takiego prawa szczególnie interesują mnie trzy działy: drugi, trzeci i czwarty. Dział drugi pokaże, komu prawo przysługuje, dział trzeci ujawni ograniczenia i roszczenia, a dział czwarty - hipoteki. Przy lokalu spółdzielczym zawsze sprawdzam też, czy spółdzielnia ma uporządkowany tytuł do gruntu pod budynkiem, bo bez tego sytuacja potrafi się skomplikować bardziej, niż wynikałoby to z samego ogłoszenia.

Jak wskazywał Rzecznik Praw Obywatelskich, przy nieuregulowanym gruncie pojawiają się realne problemy z zakładaniem ksiąg wieczystych i finansowaniem zakupu. To nie jest detal techniczny, tylko coś, co może zdecydować o tym, czy bank w ogóle podejdzie do transakcji bez zastrzeżeń.

| Co sprawdzam | Dlaczego to ma znaczenie |

|---|---|

| Numer i treść księgi wieczystej | Pozwala ustalić właściciela prawa, hipoteki, roszczenia i ograniczenia. |

| Tytuł prawny spółdzielni do gruntu | Od tego zależy, czy możliwe jest bezproblemowe ustanowienie lub przeniesienie prawa własności. |

| Zaległości wobec spółdzielni | Zadłużenie może utrudnić transakcję, a czasem wymagać dodatkowych rozliczeń przed aktem notarialnym. |

| Dokumenty ze spółdzielni | Pomagają potwierdzić powierzchnię, status lokalu i ewentualne obciążenia. |

Jeżeli coś mnie tu niepokoi, zatrzymuję się wcześniej, zamiast zakładać, że „po podpisaniu się wyjaśni”. Właśnie na tym etapie oszczędza się najwięcej nerwów, a dalej w tekście pokazuję, jak odczytać różnice między tym prawem a innymi formami posiadania lokalu.

Czym różni się od lokatorskiego i odrębnej własności

Największe pomyłki zaczynają się wtedy, gdy ktoś wrzuca do jednego worka prawo lokatorskie, spółdzielcze własnościowe i pełną własność mieszkania. To trzy różne światy, a różnice w praktyce są bardzo konkretne: w możliwości sprzedaży, dziedziczenia, ustanowienia hipoteki i swobody dysponowania lokalem.

| Kryterium | Prawo spółdzielcze własnościowe | Prawo lokatorskie | Odrębna własność |

|---|---|---|---|

| Możliwość sprzedaży | Tak, w formie aktu notarialnego | Nie, bo jest niezbywalne | Tak, na zasadach własności |

| Dziedziczenie | Tak | Nie | Tak |

| Hipoteka | Tak, jeśli dla prawa prowadzona jest księga wieczysta | Zasadniczo nie w tym samym modelu | Tak |

| Pełna kontrola nad lokalem | Szersza niż przy lokatorskim, ale nadal związana ze spółdzielnią | Najbardziej ograniczona | Najszersza |

| Łatwość odsprzedaży | Dobra, jeśli stan prawny jest czysty | Ograniczona | Bardzo dobra |

W praktyce najważniejsza różnica jest taka, że przy odrębnej własności kupujesz lokal jako samodzielny przedmiot własności, a przy spółdzielczym prawie kupujesz prawo do lokalu związane z zasobem spółdzielni. To dlatego tak często podkreślam: sama metrażowo atrakcyjna oferta nie wystarcza, jeśli papierologia jest słaba albo niepełna.

Gdy porównuję te formy, zwykle patrzę nie tylko na „co wolno”, ale też na późniejszą sprzedaż. Dla wielu osób to właśnie płynność odsprzedaży jest ważniejsza niż drobna różnica w cenie wejścia, szczególnie na lokalnych rynkach, gdzie mieszkania potrafią długo pozostawać w obiegu.

Jak działa sprzedaż, spadek i hipoteka w praktyce

Tu zaczynają się rzeczy, które najbardziej interesują kupującego, sprzedającego i bank. Zgodnie z ustawą, to prawo jest zbywalne, przechodzi na spadkobierców i podlega egzekucji. Sprzedaż wymaga aktu notarialnego, a zbycie obejmuje także wkład budowlany - nie da się więc „sprzedać samego wkładu” osobno, dopóki prawo trwa.

Warto też pamiętać o sytuacji współuprawnionych. Jeśli przedmiotem obrotu ma być ułamkowa część prawa, pozostali współuprawnieni mają prawo pierwokupu, a błędy w zawiadomieniu potrafią unieważnić transakcję. To jeden z tych przepisów, które brzmią sucho, ale w praktyce chronią przed późniejszym konfliktem między współwłaścicielami prawa.

| Sprawa | Jak to wygląda | Co sprawdzam przed podpisaniem |

|---|---|---|

| Sprzedaż | Wymaga aktu notarialnego | Czy sprzedający ma pełne prawo do dysponowania lokalem i czy nie ma ukrytych obciążeń. |

| Spadek | Prawo przechodzi na spadkobierców | Czy są uporządkowane sprawy spadkowe i czy wszyscy uprawnieni są ustaleni. |

| Hipoteka | Może zostać wpisana do księgi wieczystej | Czy księga istnieje i czy bank akceptuje stan prawny prawa do lokalu. |

| Najem mieszkania | Zasadniczo nie wymaga zgody spółdzielni, ale przy zmianie sposobu korzystania lub wpływie na opłaty trzeba działać ostrożnie | Czy umowa nie narusza warunków korzystania z lokalu i czy warto zgłosić ją spółdzielni. |

Przy hipotece zwracam uwagę na jeszcze jedną rzecz: jeśli dla prawa prowadzona jest księga wieczysta, bank ma do czego wpisać zabezpieczenie. Jeśli księgi nie ma albo jej założenie jest problematyczne, finansowanie może stać się trudniejsze. To właśnie dlatego w praktyce kredytowej stan prawny bywa równie ważny jak cena za metr.

Przy sprzedaży dostrzegam też drobny, ale ważny szczegół: notariusz nie kończy swojej roli na samym podpisie. Wypis aktu przesyła do spółdzielni, więc ten obieg dokumentów jest wpisany w procedurę, a nie pozostawiony dobrej woli stron.

Kiedy opłaca się przekształcenie w pełną własność

Jeśli lokal ma czysty stan prawny, a budynek i grunt są uporządkowane, przekształcenie w odrębną własność często poprawia komfort właściciela i zwiększa atrakcyjność mieszkania przy dalszej sprzedaży. Spółdzielnia ma obowiązek zawrzeć umowę przeniesienia własności po pisemnym żądaniu uprawnionego, ale dopiero po dokonaniu wymaganych spłat związanych z budową i zadłużeniem przypisanym do lokalu.

To nie jest automatyczny przycisk „przekształć”, tylko proces zależny od kilku warunków. W praktyce trzeba liczyć się z opłatą notarialną i kosztami sądowymi. Ustawa przewiduje przy tym, że wynagrodzenie notariusza za ogół czynności notarialnych przy takiej umowie wynosi 1/4 minimalnego wynagrodzenia za pracę, a koszty sądowe w postępowaniu wieczystoksięgowym obciążają osobę, na rzecz której przenoszona jest własność.

Najczęściej opłaca się to wtedy, gdy planujesz mieszkać w lokalu dłużej, chcesz łatwiej sprzedać go później albo zależy ci na prostszym finansowaniu bankowym. Mniej sensu ma to wtedy, gdy stan gruntu jest nieuregulowany albo gdy lokal i tak ma zostać sprzedany szybko bez potrzeby dalszych inwestycji. Ja w takich przypadkach zawsze patrzę na bilans: ile kosztuje przekształcenie, ile daje spokoju i czy faktycznie podnosi wartość oferty.

Warto też pamiętać, że po przekształceniu księga prowadzona dla tego prawa staje się księgą dla nieruchomości, a hipoteka przechodzi na nowy tytuł. To dobra wiadomość dla osób, które chcą uporządkować stan prawny mieszkania raz, a porządnie, zamiast zostawiać temat „na później”.

Na co patrzeć przy lokalach w spółdzielni, żeby nie kupić problemu

Jeśli mam wskazać najczęstsze źródła kłopotów, to nie są nimi same budynki, tylko dokumenty i niedopowiedzenia. W lokalach spółdzielczych zaskakują zwykle trzy rzeczy: nieuregulowany grunt, niepełna księga wieczysta oraz zaległości wobec spółdzielni. Każda z nich może opóźnić transakcję, obniżyć zdolność kredytową albo wymusić dodatkowe uzgodnienia przed aktem notarialnym.

- Sprawdzam, czy dla lokalu istnieje księga wieczysta i czy wpisy są spójne z ogłoszeniem.

- Proszę o zaświadczenie ze spółdzielni o braku zaległości albo o dokładnym rozliczeniu zadłużenia.

- Weryfikuję, czy spółdzielnia ma tytuł do gruntu pod budynkiem.

- Patrzę, czy w księdze nie ma hipotek, roszczeń lub ograniczeń w rozporządzaniu prawem.

- Ustalam, kto dokładnie jest uprawniony do podpisania umowy i czy nie ma współuprawnionych z prawem pierwokupu.

Na lokalnym rynku, także w Wieliczce i okolicach, takie szczegóły robią często większą różnicę niż sam standard wykończenia. Mieszkanie może wyglądać dobrze, ale jeśli dokumenty są nieuporządkowane, finalna decyzja staje się droższa i bardziej ryzykowna niż wynikałoby to z pierwszego oglądania.

Ja zwykle zakładam prostą zasadę: jeżeli przed podpisaniem muszę „dopowiadać” stan prawny z rozmów, to znaczy, że trzeba zatrzymać się i poprosić o dokumenty. Im mniej domysłów, tym bezpieczniejszy zakup.

Co bym sprawdził jeszcze przed podpisaniem umowy

Gdybym miał zostawić tylko jeden praktyczny filtr, to wyglądałby on tak: najpierw księga wieczysta, potem grunt, potem rozliczenia ze spółdzielnią. Dopiero na końcu cena i negocjacje. To nie jest odwracanie priorytetów, tylko porządek, który chroni przed sytuacją, w której atrakcyjna oferta okazuje się trudna do sfinansowania albo później ciężka do odsprzedaży.

- czy lokal ma założoną księgę wieczystą i czy numer zgadza się z dokumentami,

- czy dział II wskazuje właściwą osobę uprawnioną,

- czy dział III nie zawiera ograniczeń, których nie było w ofercie,

- czy dział IV nie pokazuje obciążeń, które zmieniają opłacalność zakupu,

- czy spółdzielnia potwierdza brak zaległości i stan gruntu pod budynkiem,

- czy planujesz kupno na kredyt, bo to od razu podnosi wagę każdego niejasnego wpisu.

Jeśli te punkty są czyste, zakup jest zwykle dużo spokojniejszy. Jeśli któryś z nich budzi wątpliwości, lepiej wyjaśnić go przed umową niż tłumaczyć po fakcie, dlaczego bank wstrzymał finansowanie albo dlaczego trzeba było wracać do spółdzielni po dodatkowe dokumenty.

W praktyce właśnie tak rozumiem dobrze przeprowadzony zakup lokalu w spółdzielni: nie jako grę na szczęście, tylko jako serię prostych, sprawdzalnych kroków. Gdy te kroki są wykonane rzetelnie, mieszkanie z takim tytułem może być normalnym, bezpiecznym i bardzo sensownym wyborem na rynku wtórnym.