Przy zakupie mieszkania albo domu najwięcej problemów rodzi nie sam akt notarialny, tylko etap pośredni: zabezpieczenie ceny, terminu i warunków finansowania. Dobrze przygotowana umowa przedwstępna porządkuje transakcję, daje czas na kredyt, sprawdzenie księgi wieczystej i dopięcie formalności, a jednocześnie ogranicza ryzyko, że jedna ze stron wycofa się w ostatniej chwili. W praktyce to dokument, który powinien być precyzyjny, czytelny i dopasowany do konkretnej nieruchomości, a nie skopiowany z internetu bez refleksji.

Najkrócej, to dokument który ma zabezpieczyć transakcję, zanim dojdzie do aktu końcowego

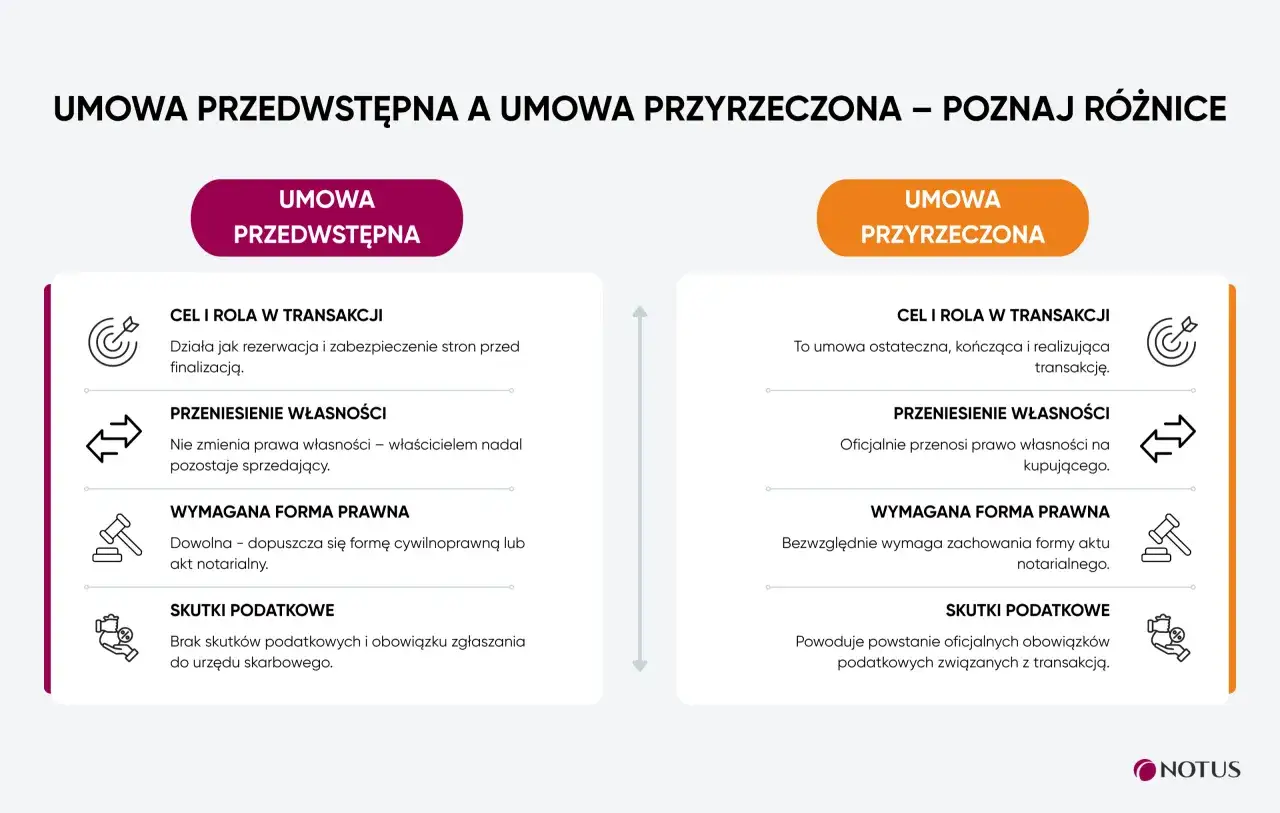

- Nie przenosi własności, ale zobowiązuje strony do zawarcia finalnej umowy w ustalonym terminie.

- W nieruchomościach kluczowe są: dokładny opis lokalu lub domu, cena, termin podpisania aktu i sposób płatności.

- Największa różnica między zwykłą formą pisemną a aktem notarialnym dotyczy siły ochrony prawnej.

- Przy wpłacie pieniędzy trzeba jasno rozróżnić zadatek od zaliczki, bo skutki zerwania ustaleń są zupełnie inne.

- Przed podpisaniem warto sprawdzić księgę wieczystą, stan prawny gruntu, pełnomocnictwa i ewentualne obciążenia.

- Jeśli zakup ma być finansowany kredytem, terminy trzeba ustawić z zapasem, a nie pod presją.

Czym jest taki dokument i kiedy naprawdę ma sens

W polskim prawie chodzi o zobowiązanie do zawarcia w przyszłości umowy przyrzeczonej, czyli tej finalnej. W obrocie nieruchomościami ma to sens wtedy, gdy strony chcą sobie zarezerwować czas na kredyt, komplet dokumentów, wykreślenie obciążenia, zakończenie spraw spadkowych albo uporządkowanie sytuacji własnościowej. Na rynku w Wieliczce i okolicach to bardzo częsty scenariusz, bo kupujący często działają równolegle: sprzedają własne mieszkanie, rozmawiają z bankiem i jednocześnie chcą nie stracić upatrzonego lokalu.

Najważniejsza rzecz, którą trzeba zapamiętać, jest prosta: taki dokument nie przenosi własności. On tylko tworzy obowiązek podpisania umowy końcowej na ustalonych warunkach. Jeśli warunki są zbyt ogólne, robi się z tego słabe zabezpieczenie, a nie realny parasol na czas transakcji. Dlatego ja zawsze zaczynam od pytania nie o sam podpis, tylko o to, co dokładnie ma być ustalone i co może pójść nie tak.

W praktyce trzeba też odróżnić dwie rzeczy: zwykłą rezerwację i prawdziwe zobowiązanie do sprzedaży. Rezerwacja bywa miękka i często działa bardziej handlowo niż prawnie, natomiast dobrze napisana przedwstępna umowa ma już konkretną moc. To prowadzi wprost do pytania, co powinno się w niej znaleźć, żeby nie zostawiać luk.

Co powinno znaleźć się w treści, żeby nie zostawić luk

Tu nie ma miejsca na ogólniki. Jeżeli dokument ma chronić obie strony, musi opisywać transakcję tak precyzyjnie, żeby po drodze nie dało się swobodnie dopisywać nowych warunków. W języku prawniczym mówi się o essentialia negotii, czyli elementach koniecznych dla ważności zobowiązania. W sprzedaży nieruchomości najważniejsze są przede wszystkim strony, przedmiot, cena i termin zawarcia umowy końcowej.

| Element | Po co go wpisywać | Na co uważać |

|---|---|---|

| Strony umowy | Jasno wskazują, kto się zobowiązuje i kto nabywa prawa. | Sprawdź dane z dokumentów, a przy współmałżonkach i współwłasności ustal, kto musi podpisać akt. |

| Dokładny opis nieruchomości | Chroni przed sporami o to, co właściwie jest przedmiotem sprzedaży. | Wpisz adres, numer księgi wieczystej, powierzchnię, udział w gruncie, komórkę lokatorską, miejsce postojowe i przynależności, jeśli wchodzą w cenę. |

| Cena | To jeden z filarów transakcji i punkt odniesienia dla rozliczeń. | Cena musi być jednoznaczna, a nie „do ustalenia później”. |

| Termin podpisania aktu końcowego | Wyznacza moment, od którego druga strona może egzekwować wykonanie zobowiązania. | Termin powinien być realny, zwłaszcza gdy kupujący czeka na decyzję kredytową. |

| Zasady płatności | Porządkują, ile i kiedy trafia do sprzedającego. | Dobrze rozdzielić zadatek, zaliczkę, finansowanie kredytem i resztę ceny. |

| Stan prawny | Pokazuje, czy nieruchomość jest wolna od obciążeń i czy sprzedający może nią swobodnie rozporządzać. | Sprawdź hipoteki, służebności, roszczenia, współwłasność i ewentualne prawa osób trzecich. |

| Warunki dodatkowe | Umożliwiają bezpieczne domknięcie transakcji po spełnieniu konkretnych przesłanek. | Jeśli zakup zależy od kredytu, wpisz warunek lub mechanizm odstąpienia przy odmowie banku. |

| Przekazanie lokalu | Ustala moment wydania kluczy, liczników i protokołu zdawczo-odbiorczego. | Bez tego łatwo o spór, kto ponosi koszty mediów i od kiedy. |

W praktyce dobrze dopisuję też, kto ponosi koszty notarialne, za jakie zaświadczenia odpowiada sprzedający i w jakim terminie ma dostarczyć dokumenty. To drobiazgi tylko z pozoru. W realnej transakcji właśnie takie szczegóły często decydują, czy wszystko idzie płynnie, czy pojawiają się tygodnie opóźnienia. Skoro treść jest już uporządkowana, trzeba rozstrzygnąć najwrażliwszą część: pieniądze wpłacane przed finalnym aktem.

Zadatek, zaliczka i realne ryzyko przy wpłacie pieniędzy

To jedno z najczęstszych miejsc, w których kupujący tracą czujność. Zadatek i zaliczka brzmią podobnie, ale działają zupełnie inaczej. Przy zadatku strony zakładają, że jeśli ktoś się wycofa bez uzasadnionej przyczyny, druga strona może zatrzymać wpłatę albo żądać jej podwójnego zwrotu. Zaliczka jest tylko częścią ceny i co do zasady wraca, jeśli transakcja nie dochodzi do skutku.

| Cecha | Zadatek | Zaliczka |

|---|---|---|

| Funkcja | Mobilizuje strony i zabezpiecza wykonanie ustaleń. | Jest jedynie przedpłatą na poczet ceny. |

| Skutek, gdy kupujący bez powodu nie finalizuje zakupu | Sprzedający może zatrzymać zadatek. | Sprzedający co do zasady zwraca zaliczkę. |

| Skutek, gdy sprzedający się wycofa | Kupujący może żądać zwrotu w podwójnej wysokości. | Kupujący odzyskuje wpłatę, bez automatycznej „kary” po stronie sprzedającego. |

| Typowe zastosowanie | Gdy strony chcą mocniejszego zabezpieczenia transakcji. | Gdy zależy im bardziej na elastyczności niż na sankcji. |

W nieruchomościach najczęściej spotyka się zadatek, zwykle na poziomie 5-10% ceny, choć nie ma tu sztywnej reguły. Przy mieszkaniu za 500 000 zł oznacza to często 25 000-50 000 zł, ale wysokość zawsze warto negocjować pod realne ryzyko i etap transakcji. Ja patrzę na to praktycznie: jeśli kupujący ma już zielone światło z banku, można myśleć o wyższym zadatku; jeśli decyzja kredytowa dopiero się toczy, zbyt wysoka kwota bywa niepotrzebnym obciążeniem.

Najgorszy błąd to wpisanie słowa „zaliczka” tylko dlatego, że brzmi bezpieczniej. W sporze sądowym liczy się treść, a nie poczucie komfortu przy podpisie. Jeśli więc strony chcą realnego zabezpieczenia, trzeba to napisać wprost. A to prowadzi do kolejnego pytania: czy taki dokument lepiej podpisać zwyczajnie, czy od razu u notariusza.

Forma zwykła czy notarialna

Przy sprzedaży nieruchomości finalna umowa i tak musi być zawarta w akcie notarialnym. Sama wcześniejsza umowa może być zwykłą formą pisemną, ale przy lokalu, domu albo działce naprawdę warto rozważyć notariusza już na etapie zobowiązania. Różnica nie sprowadza się do elegantszego papieru. Chodzi o to, że dokument sporządzony notarialnie daje mocniejszą ochronę, a przy spełnieniu ustawowych wymogów pozwala dochodzić zawarcia umowy końcowej.

| Kryterium | Forma pisemna | Forma notarialna |

|---|---|---|

| Poziom ochrony | Słabszy, zwykle ograniczony do roszczeń odszkodowawczych. | Silniejszy, z możliwością dochodzenia zawarcia umowy końcowej. |

| Ryzyko błędów | Wyższe, bo treść często przygotowują strony samodzielnie. | Mniejsze, bo dokument kontroluje notariusz. |

| Przydatność przy kredycie | Może wystarczyć, ale bank i tak zwykle lubi precyzyjną konstrukcję. | Zwykle lepsza, bo lepiej zabezpiecza interesy i porządkuje terminy. |

| Możliwość wpisu roszczenia do księgi wieczystej | Zależy od konkretnej sytuacji i treści dokumentu. | Znacznie łatwiejsza i praktycznie bardziej użyteczna w obrocie. |

| Koszt | Niższy na starcie. | Wyższy, ale zwykle opłacalny przy wartościowej transakcji. |

Przy mieszkaniu za 500 000 zł maksymalna taksa notarialna dla takiej czynności może według rozporządzenia dojść do 2770 zł netto, czyli 3409,10 zł brutto po VAT, zanim doliczy się wypisy i ewentualne dodatkowe opłaty za czynności poboczne. To nie znaczy, że każda kancelaria policzy dokładnie tyle samo, bo notariusz może zejść niżej, ale pokazuje rząd wielkości, z którym warto się liczyć. Na rynku nieruchomości w Wieliczce i okolicy ja zwykle traktuję ten koszt jako cenę za spokój, a nie zbędny wydatek.

Jeżeli jednak sam dokument ma dobrze zadziałać, trzeba jeszcze poprowadzić transakcję przez kolejne kroki bez chaosu. I tu najczęściej rozjeżdżają się terminy, dokumenty oraz oczekiwania banku.

Jak wygląda droga od rezerwacji do aktu końcowego

Najlepiej myśleć o tym jak o krótkim procesie kontrolnym, a nie jednorazowym podpisie. W dobrze poprowadzonej transakcji każdy etap ma swój cel i swój termin. Jeśli jeden krok jest zbyt szybki, zwykle psuje się drugi. Jeśli zaś wszystko jest rozciągnięte bez planu, strony zaczynają się niepokoić i rośnie ryzyko wycofania się z ustaleń.

- Najpierw sprawdza się stan prawny nieruchomości: księgę wieczystą, właściciela, ewentualne hipoteki, służebności i obciążenia.

- Potem strony uzgadniają cenę, termin finalnego aktu, sposób płatności oraz to, czy wpłata ma być zadatkiem czy zaliczką.

- Następnie podpisują dokument i przekazują pieniądze zgodnie z ustalonym harmonogramem.

- Jeśli kupujący ma kredyt, równolegle składa wniosek do banku i zbiera zaświadczenia potrzebne do decyzji.

- Po spełnieniu warunków umawia się akt końcowy, a przy sprzedaży mieszkania następuje też wydanie lokalu i protokół zdawczo-odbiorczy.

W praktyce cały proces może zamknąć się w kilku tygodniach, ale przy kredycie, współwłasności, spadku albo konieczności wykreślenia hipoteki potrafi trwać dłużej. Ja zwykle odradzam ustawianie terminów „na styk”. Lepiej zostawić zapas niż potem gasić pożar, bo bank nie zdążył, spółdzielnia wydała dokument później, a sprzedający planuje już kolejną przeprowadzkę. To właśnie w takich sytuacjach ujawniają się najczęstsze błędy.

Najczęstsze błędy, które kosztują czas i pieniądze

Większość problemów nie wynika z jednej wielkiej pomyłki, tylko z kilku małych niedopowiedzeń. Samo „dogadaliśmy się” nie wystarcza, gdy na końcu ma dojść do przeniesienia własności. W nieruchomościach drobna luka potrafi zamienić się w realny spór, zwłaszcza gdy po drodze wchodzi kredyt, spadek albo zmiana decyzji życiowej.

- Zbyt ogólny opis lokalu lub domu, bez numeru księgi wieczystej, udziału w gruncie i przynależności.

- Brak jasnego terminu na podpisanie aktu końcowego.

- Wpisanie zaliczki tam, gdzie strony chciały mieć faktyczne zabezpieczenie w postaci zadatku.

- Ustalenie ceny bez doprecyzowania, co dokładnie wchodzi w pakiet, na przykład miejsce postojowe, komórka albo wyposażenie.

- Pominięcie warunku kredytowego, przez co kupujący zostaje związany terminem mimo braku decyzji banku.

- Niezweryfikowanie, czy podpisuje właściciel, współwłaściciel albo osoba z prawidłowym pełnomocnictwem.

- Ignorowanie obciążeń w księdze wieczystej lub przekonanie, że „to się samo załatwi przy akcie”.

- Ustalanie zbyt krótkich terminów, które są realne tylko wtedy, gdy wszystko idzie idealnie.

Wiele z tych błędów nie wygląda groźnie w dniu podpisu, ale po kilku tygodniach staje się źródłem opóźnienia albo kosztów. Szczególnie uważam na sprawy własnościowe przy lokalach z rynku wtórnego, bo tam często wychodzą kwestie spadkowe, wspólności majątkowej albo nieaktualnych wpisów w księdze. To z kolei prowadzi do ostatniego etapu: co trzeba dopiąć, żeby nie wracać do tematu po fakcie.

Co dopiąć przed podpisaniem, żeby nie wracać do sprawy po fakcie

Jeżeli miałbym zostawić czytelnikowi tylko jedną praktyczną zasadę, brzmiałaby tak: najpierw porządek w dokumentach, potem podpis. Dobra transakcja nie opiera się na zaufaniu „na słowo”, tylko na zestawie prostych, sprawdzalnych rzeczy. To nie musi być skomplikowane, ale musi być konsekwentne.

- Zweryfikuj księgę wieczystą i poproś o aktualne dokumenty potwierdzające stan prawny.

- Ustal, kto dokładnie podpisuje dokument i czy potrzebne są dodatkowe zgody albo pełnomocnictwa.

- Sprawdź, czy cena obejmuje wszystkie elementy transakcji, a nie tylko sam metraż.

- Dopasuj terminy do kredytu, przeprowadzki i czasu potrzebnego na dokumenty z urzędów.

- Zdecyduj świadomie, czy chcesz mechanizmu zadatku, czy raczej elastycznej zaliczki.

- Jeżeli coś jest niejasne, doprecyzuj to przed podpisem, a nie po nim.

W praktyce właśnie taka dyscyplina daje największy efekt. Nie sama nazwa dokumentu, tylko to, czy strony naprawdę rozumieją warunki, ryzyko i kolejne kroki. Jeśli chcesz bezpiecznie kupić lub sprzedać nieruchomość w Wieliczce i okolicach, traktuj ten etap jak filtr jakości, a nie formalność do odhaczenia. To oszczędza nerwy, pieniądze i czas, a przy transakcji mieszkaniowej zwykle właśnie o to chodzi najbardziej.