Weksel in blanco bywa używany tam, gdzie jedna strona chce zabezpieczyć płatność lub wykonanie umowy bez od razu sięgania po hipotekę czy rozbudowane formalności. W nieruchomościach pojawia się przy najmie, umowach przedwstępnych, sprzedaży ratalnej i innych sytuacjach, w których ryzyko dotyczy nie samego lokalu, lecz pieniędzy, terminów i rozliczeń. Poniżej rozkładam ten dokument na czynniki pierwsze: co naprawdę oznacza, jakie daje uprawnienia, gdzie leżą jego pułapki i kiedy lepiej wybrać inne zabezpieczenie.

Najważniejsze rzeczy do sprawdzenia przed podpisaniem

- Blankiet sam w sobie nie wystarcza - kluczowe znaczenie ma deklaracja wekslowa, czyli porozumienie stron o tym, kiedy i na jaką kwotę można go uzupełnić.

- W dokumentach nieruchomości najczęściej służy jako zabezpieczenie czynszu, rat, zaliczki, zadatku albo innych rozliczeń pieniężnych.

- Największe ryzyko pojawia się wtedy, gdy brak maksymalnej sumy, terminu uzupełnienia albo jasnego wskazania, za jakie należności odpowiada.

- Prawo wekslowe daje ochronę, jeśli blankiet został uzupełniony niezgodnie z ustaleniami, ale spór bywa trudniejszy niż przy zwykłej umowie.

- Przed podpisem warto sprawdzić reprezentację stron, komplet załączników, zasady zwrotu dokumentu i zgodność z umową główną.

Czym jest weksel niezupełny i dlaczego pojawia się przy nieruchomościach

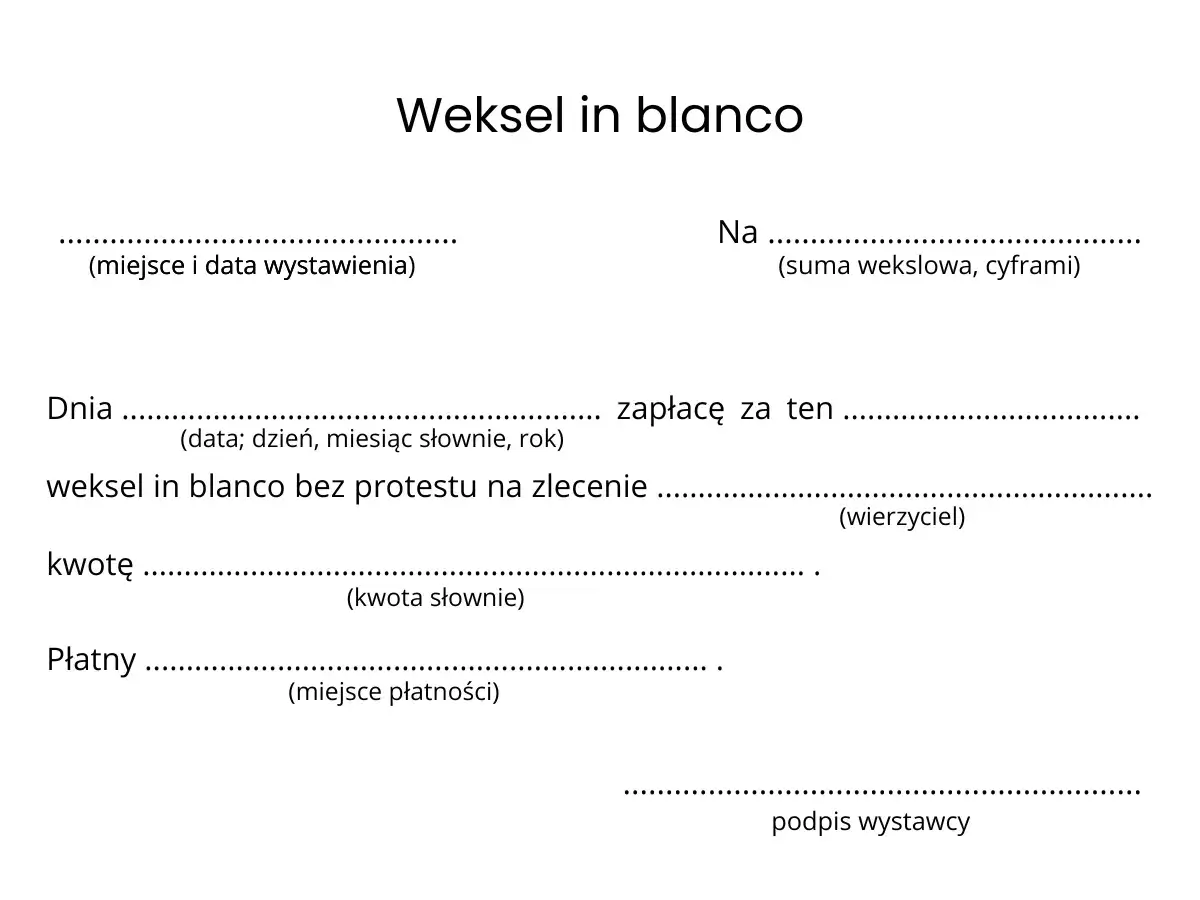

To podpisany dokument, który w chwili wystawienia nie zawiera jeszcze wszystkich danych potrzebnych do pełnego zobowiązania. W praktyce oznacza to, że wystawca zgadza się na późniejsze uzupełnienie sumy, terminu płatności albo innych elementów, ale tylko w granicach wcześniej uzgodnionych zasad. Z mojego punktu widzenia to narzędzie ma sens głównie wtedy, gdy strony chcą szybko i dość tanio zabezpieczyć pieniężną stronę transakcji.

W nieruchomościach nie chodzi o sam lokal, działkę czy miejsce w księdze wieczystej, lecz o pieniądze związane z umową. Taki dokument może zabezpieczać zaległy czynsz, zwrot zaliczki, kary umowne, dopłaty do ceny albo inne rozliczenia między stronami. Jeśli dobrze rozumiesz ten mechanizm, łatwiej odróżnisz rozsądne zabezpieczenie od rozwiązania, które tylko wygląda groźnie. Żeby ocenić je uczciwie, trzeba zajrzeć do deklaracji, bo to ona wyznacza granice całej konstrukcji.

Jak działa taki blankiet w praktyce i co musi zawierać deklaracja

Sam podpisany blankiet nie powinien funkcjonować w oderwaniu od porozumienia wekslowego. Najbezpieczniej działa jako para dokumentów: jeden daje wierzycielowi instrument zabezpieczenia, drugi opisuje dokładnie, kiedy wolno go uzupełnić i na jaką kwotę. Właśnie dlatego przy takich umowach patrzę przede wszystkim na treść deklaracji, a dopiero potem na sam formularz.

| Element deklaracji | Po co jest potrzebny | Na co uważać |

|---|---|---|

| Kwota maksymalna | Wyznacza górny limit odpowiedzialności | Nie zgadzaj się na ogólne sformułowania bez konkretnej granicy |

| Warunki uzupełnienia | Określają, kiedy wierzyciel może wypełnić dokument | Warunki powinny być mierzalne, a nie opisane hasłowo |

| Zakres należności | Wskazuje, czy chodzi o czynsz, odszkodowanie, koszty czy kary umowne | Im szerszy katalog, tym większe pole sporu |

| Termin i sposób zwrotu | Chroni wystawcę po spłacie zobowiązania | Warto zapisać, kiedy dokument ma zostać zwrócony albo zniszczony |

| Strony i identyfikacja umowy | Łączy blankiet z konkretnym stosunkiem prawnym | Powinny pojawić się numery umów, adres lokalu lub dane działki, jeśli to ma sens |

| Podpisy i umocowanie | Potwierdzają ważność dokumentu | Przy spółkach sprawdź reprezentację, KRS i pełnomocnictwa |

Prawo wekslowe chroni stronę, która podpisała blankiet, jeśli późniejsze uzupełnienie odbiegło od ustaleń, ale ta ochrona nie jest bezwarunkowa. Znaczenie ma też dobra wiara kolejnego posiadacza dokumentu oraz to, czy działał on z rażącym niedbalstwem. Dopiero wtedy widać, w jakich transakcjach nieruchomości taki mechanizm ma sens.

Gdzie ten dokument pojawia się w umowach dotyczących nieruchomości

Najczęściej spotykam go w czterech sytuacjach. Każda z nich wygląda podobnie na papierze, ale praktyczne ryzyko jest inne, więc nie warto wrzucać ich do jednego worka.

- Najem mieszkania - zabezpiecza zaległości czynszowe, opłaty eksploatacyjne, koszty napraw i czasem odszkodowanie za zniszczenia. To ma sens, gdy właściciel chce mieć dodatkową presję na terminowe rozliczenie, ale umowa musi być bardzo konkretna.

- Sprzedaż z płatnością w ratach - chroni sprzedającego, jeśli cena ma być spłacana etapami. Tu blankiet bywa rozsądny, bo dobrze domyka ryzyko niewypłacalności kupującego.

- Umowa przedwstępna lub rezerwacyjna - może zabezpieczać zadatek, odstępne albo obowiązek zwrotu środków, jeśli transakcja nie dojdzie do skutku. To sensowne tylko wtedy, gdy jasno opisano, za co dokładnie odpowiada wystawca.

- Rozliczenia z wykonawcą, zarządcą albo firmą remontową - zabezpiecza płatności za usługę związaną z lokalem albo domem. W praktyce działa dobrze przy większych pracach, ale słabo znosi ogólniki i niedoprecyzowane protokoły odbioru.

W każdym z tych wariantów punkt ciężkości jest trochę inny: czasem chodzi o czynsz, czasem o cenę sprzedaży, a czasem o zwrot zaliczki po nieudanej transakcji. Na papierze wszystko wygląda podobnie, ale ryzyko zależy już od tego, jak szeroko strony opiszą uprawnienie do uzupełnienia.

Jakie ryzyko niesie dla właściciela, kupującego i najemcy

Ja traktuję ten instrument jako mocny, ale dość surowy. Działa dobrze tylko wtedy, gdy granice są opisane precyzyjniej niż sama umowa. Gdy tych granic brakuje, dokument zaczyna działać przeciwko osobie, która go podpisała.

- Za szeroka suma - jeśli w deklaracji nie ma jasnego limitu, wierzyciel zyskuje zbyt duże pole manewru.

- Brak katalogu należności - wtedy trudno rozstrzygnąć, czy można wpisać tylko zaległy czynsz, czy także odsetki, koszty windykacji i inne opłaty uboczne.

- Niejasny moment uzupełnienia - jeśli nie wiadomo, kiedy dokument wolno wypełnić, spór staje się bardzo prosty do przewidzenia, ale trudny do wygrania.

- Niepewna reprezentacja - przy spółkach problemem bywa podpis złożony przez osobę bez właściwego umocowania albo bez wyraźnego pełnomocnictwa do zaciągnięcia zobowiązania wekslowego.

- Brak zwrotu po spłacie - wystawca zostaje z poczuciem, że zabezpieczenie nadal istnieje, choć zobowiązanie zostało już rozliczone.

- Transfer dokumentu dalej - jeśli blankiet trafi do kolejnej osoby, znaczenie ma nie tylko sam spór z pierwotnym wierzycielem, lecz także to, czy nabywca działał w dobrej wierze.

W praktyce największe błędy nie wynikają z samej idei zabezpieczenia, tylko z pośpiechu. Ludzie podpisują dokument razem z umową główną, ale nie czytają załącznika, który decyduje o wszystkim. Dlatego przed podpisem porównuję go z innymi formami zabezpieczenia, bo nie każda umowa potrzebuje tego samego narzędzia.

Czym różni się od kaucji, hipoteki i notarialnego poddania się egzekucji

To jest moment, w którym warto zejść z poziomu teorii do praktyki. W nieruchomościach nie wygrywa rozwiązanie najbardziej „mocne” na papierze, tylko takie, które daje się później wykorzystać bez niepotrzebnych sporów.

| Zabezpieczenie | Kiedy ma sens | Mocna strona | Słaby punkt |

|---|---|---|---|

| Weksel niezupełny | Przy zabezpieczeniu roszczeń pieniężnych z umowy | Prosty, szybki i relatywnie tani | Wymaga bardzo precyzyjnej deklaracji i dobrych dowodów |

| Kaucja | Najem i drobniejsze rozliczenia | Łatwa do zrozumienia i rozliczenia | Blokuje gotówkę po stronie wpłacającego |

| Notarialne poddanie się egzekucji | Większe umowy, gdy zależy na szybkim dochodzeniu roszczeń | Bardzo mocne w egzekucji | Wyższe koszty i większy poziom formalności |

| Hipoteka | Długoterminowe zabezpieczenie dużych kwot | Silna ochrona wierzyciela | Wpis do księgi wieczystej trwa i nie nadaje się do każdej sytuacji |

Przy najmie często wybrałbym kaucję i dobrze opisany protokół zdawczo-odbiorczy zamiast blankietu, jeśli celem jest zwykłe zabezpieczenie drobnych szkód. Przy większej sprzedaży ratalnej albo rozliczeniach pomiędzy firmami instrument wekslowy może mieć więcej sensu, ale tylko wtedy, gdy druga strona nie zostawia sobie zbyt dużej swobody. Jeśli jednak do sporu już dochodzi, liczy się szybka reakcja i komplet dowodów.

Co zrobić, gdy dokument ma zostać uzupełniony niezgodnie z umową

Jeżeli wierzyciel wypełnił blankiet inaczej, niż ustalono, nie zakładałbym, że sprawa sama się wyjaśni. Weksel potrafi dać podstawę do bardzo szybkiego dochodzenia zapłaty, więc czas działa tu na niekorzyść osoby, która nie reaguje od razu.

- Zbierz pełny zestaw dokumentów - umowę główną, deklarację, aneksy, protokoły, korespondencję mailową i potwierdzenia przelewów.

- Porównaj treść uzupełnienia z ustaleniami - sprawdź kwotę, datę, podstawę naliczenia i ewentualne koszty uboczne.

- Zażądaj pisemnego wyjaśnienia - krótko, rzeczowo i bez emocji; to ważne także dowodowo.

- Zabezpiecz kopie i oryginały - zwłaszcza jeśli dokument krąży między kilkoma osobami albo firmami.

- Podnieś zarzut niezgodnego uzupełnienia - Prawo wekslowe daje taką możliwość, a znaczenie ma też dobra lub zła wiara posiadacza dokumentu.

- Skonsultuj spór z prawnikiem, jeśli kwota jest wysoka albo w grę wchodzi sprzedaż, najem instytucjonalny lub umowa z firmą.

W praktyce nie chodzi o to, żeby od razu zakładać najgorszy scenariusz. Chodzi o to, by mieć dokumenty, które pozwolą wykazać, co naprawdę ustalono. Żeby w ogóle nie wchodzić w taki spór, najlepiej wyłapać błędy jeszcze przed podpisem.

Najczęstsze błędy, które widzę przed podpisaniem umowy

Gdy dokument ma zabezpieczać lokal, dom albo działkę, największe problemy pojawiają się zaskakująco wcześnie. To zwykle nie są wielkie błędy prawne, tylko drobne niedopatrzenia, które później kosztują najwięcej nerwów.

- Brak maksymalnej kwoty albo zbyt ogólne określenie odpowiedzialności.

- Podpisanie blankietu bez załączonej deklaracji albo bez czytelnego powiązania z konkretną umową.

- Nieopisanie, czy chodzi o czynsz, zadatek, odsetki, koszty windykacji czy karę umowną.

- Brak zasad zwrotu lub zniszczenia dokumentu po spłacie zobowiązania.

- Podpis osoby bez właściwego umocowania, zwłaszcza gdy stroną jest spółka lub wspólnota.

- Niezachowanie kopii wszystkich dokumentów i potwierdzeń przekazania oryginału.

- Nieprecyzyjne dane nieruchomości, takie jak adres, numer lokalu, działki albo numer księgi wieczystej, jeśli mają znaczenie dla umowy.

Jeśli miałbym zostawić jedną praktyczną zasadę, brzmiałaby ona tak: zabezpieczenie wekslowe ma sens tylko wtedy, gdy jest równie konkretne jak sama umowa. W nieruchomościach wygrywa nie najbardziej „ostry” dokument, lecz ten, który później da się jasno odczytać, rozliczyć i obronić.