Po spłacie kredytu hipotecznego nieruchomość nadal może być obciążona w księdze wieczystej, więc sam przelew do banku nie zamyka tematu. W praktyce liczy się dopiero formalne wykreślenie wpisu z działu IV, bo to ono pokazuje, że lokal albo dom nie są już zabezpieczeniem długu. Poniżej wyjaśniam krok po kroku, jakie dokumenty przygotować, jak złożyć wniosek, ile to kosztuje i gdzie najczęściej pojawiają się opóźnienia.

Najważniejsze kroki to zgoda wierzyciela, formularz KW-WPIS i opłata sądowa

- Hipoteka nie znika automatycznie po spłacie zobowiązania, trzeba ją jeszcze wykreślić z księgi wieczystej.

- Podstawą jest zwykle zgoda banku albo innego wierzyciela na wykreślenie wpisu.

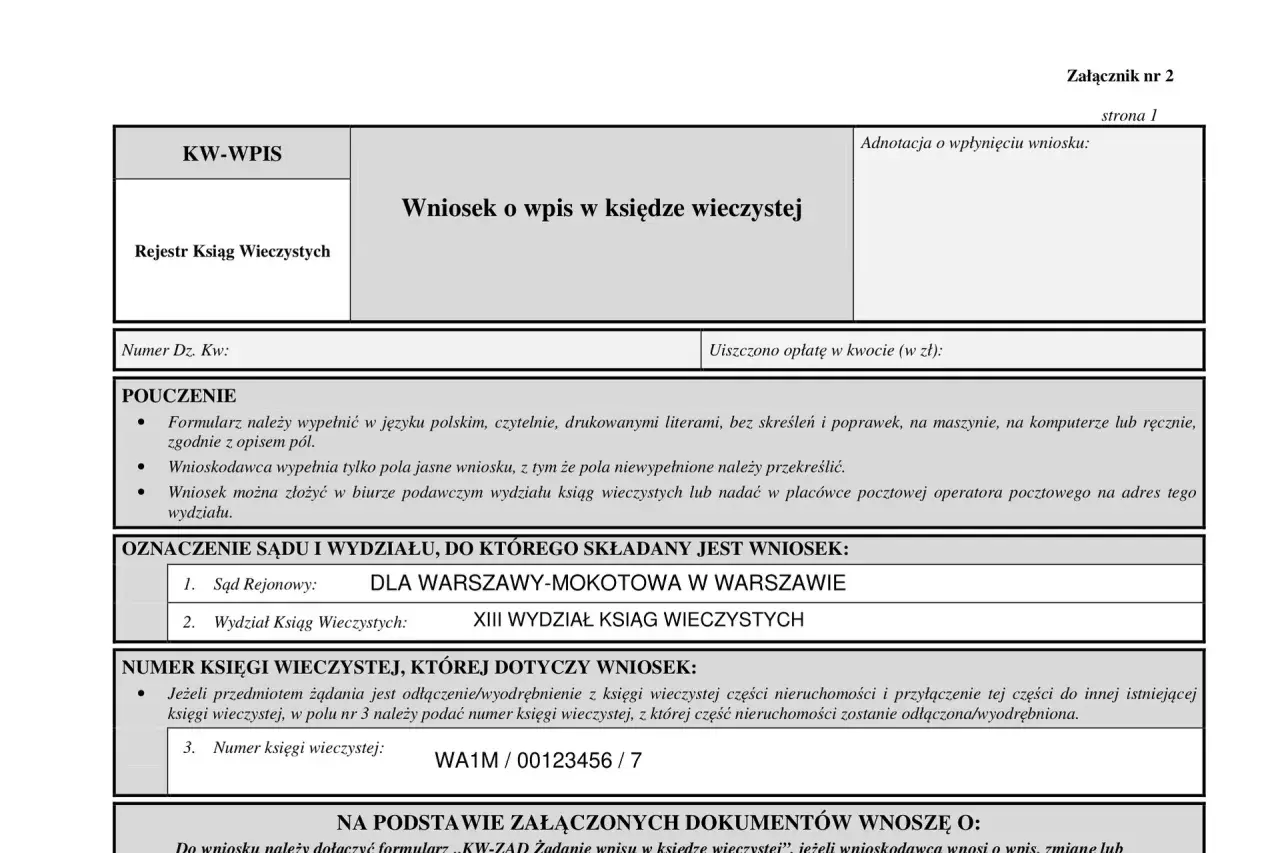

- Sprawę składa się na formularzu KW-WPIS do sądu prowadzącego konkretną księgę wieczystą.

- Standardowa opłata za wykreślenie jednej hipoteki wynosi 100 zł.

- Przy kilku współwłaścicielach podpisy muszą złożyć wszyscy ujawnieni w księdze.

- Po złożeniu dokumentów warto sprawdzić efekt w elektronicznej księdze wieczystej.

Kiedy można wykreślić hipotekę z księgi wieczystej

Ja zawsze zaczynam od podstawowego pytania: czy wierzytelność, która zabezpieczała hipotekę, została już naprawdę zamknięta. Sama spłata kredytu to za mało, bo sąd usuwa wpis dopiero wtedy, gdy ma podstawę od wierzyciela. Najczęściej dzieje się to po całkowitym rozliczeniu kredytu, refinansowaniu albo zamknięciu umowy, ale kluczowe jest jedno: trzeba mieć zgodę na wykreślenie.

Warto też rozróżnić sytuacje, które z pozoru wyglądają podobnie, ale formalnie są inne. Zdarza się, że klient ma już zaświadczenie o spłacie, a w księdze nadal widnieje hipoteka. To normalne. Dla sądu ważniejszy jest dokument od wierzyciela niż sam dowód przelewu, bo to on potwierdza, że zabezpieczenie można usunąć z działu IV.

| Sytuacja | Czy można ruszyć z wykreśleniem | Co zwykle jest potrzebne | Praktyczny komentarz |

|---|---|---|---|

| Kredyt spłacony w całości | Tak | Zgoda wierzyciela i formularz KW-WPIS | To najprostszy wariant, pod warunkiem że bank wyda poprawny dokument. |

| Refinansowanie kredytu | Tak | Dokument od starego wierzyciela | Tu najczęściej myli się obecny kredyt z dawnym wpisem w księdze. |

| Wierzytelność prywatna | Tak | Oświadczenie wierzyciela z podpisem poświadczonym notarialnie | Bez właściwej formy podpisu sprawa często wraca do uzupełnienia. |

| Hipoteka łączna | Tak | Dokumenty dotyczące wszystkich ksiąg wieczystych | Trzeba pilnować, czy wpis obejmuje jedną nieruchomość, czy kilka. |

Jeśli już wiesz, że masz podstawę do działania, następny krok to komplet dokumentów. I właśnie tu najłatwiej o błąd, więc przechodzę do rzeczy bardzo konkretnie.

Jakie dokumenty przygotować przed złożeniem sprawy

W praktyce najważniejszy zestaw jest prosty, ale każdy element musi być poprawny. Formularz KW-WPIS udostępnia Ministerstwo Sprawiedliwości, więc nie trzeba korzystać z przypadkowych wzorów z internetu. Do tego dochodzi dokument od wierzyciela i potwierdzenie opłaty. Reszta zależy od tego, kto jest wpisany w księdze i jaki rodzaj hipoteki trzeba usunąć.

| Dokument | Kiedy jest potrzebny | Na co zwrócić uwagę |

|---|---|---|

| Formularz KW-WPIS | Zawsze | Wypełnij go po polsku, czytelnie, bez poprawek i skreśleń. |

| Zgoda banku na wykreślenie hipoteki | Gdy wierzycielem jest bank | Najbezpieczniej dołączyć oryginał, wraz z ewentualnymi pełnomocnictwami osób podpisujących dokument. |

| Oświadczenie wierzyciela z podpisem notarialnie poświadczonym | Gdy wierzyciel nie jest bankiem | W tej wersji forma podpisu ma znaczenie, bo bez niej sąd może wezwać do uzupełnienia. |

| Dowód uiszczenia opłaty | Zawsze | Opłata jest liczona od każdej wykreślanej hipoteki osobno. |

| Podpisy wszystkich współwłaścicieli | Gdy nieruchomość ma kilku właścicieli | Brak jednego podpisu potrafi zatrzymać całą sprawę. |

| Pełnomocnictwo | Jeśli działa pełnomocnik | Dołącz je od razu, żeby nie czekać na wezwanie z sądu. |

Moim zdaniem to właśnie kompletność dokumentów decyduje o tym, czy sprawa przejdzie gładko, czy wróci do poprawy. Gdy papiery są gotowe, zostaje już sam formularz i właściwe złożenie wniosku.

Jak przygotować wniosek o wykreślenie hipoteki

Sam formularz KW-WPIS jest uniwersalny, bo służy do wpisów, zmian i wykreśleń. Dlatego trzeba zaznaczyć dokładnie to, czego się żąda, zamiast wpisywać ogólne sformułowania. Ja zawsze sprawdzam trzy rzeczy na początku: sąd, wydział i numer księgi wieczystej. To brzmi banalnie, ale pomyłka na tym etapie zwykle oznacza stratę czasu.- Wpisz sąd rejonowy prowadzący księgę wieczystą oraz właściwy wydział ksiąg wieczystych.

- Podaj poprawny numer księgi wieczystej nieruchomości.

- W treści żądania zaznacz wykreślenie konkretnego wpisu hipoteki.

- Dołącz dokument od wierzyciela, potwierdzenie opłaty i ewentualne pełnomocnictwa.

- Złóż całość w biurze podawczym albo wyślij pocztą do właściwego sądu.

Ważna jest też forma wypełnienia. Formularz powinien być czytelny, bez poprawek, a w miejscach niewypełnionych lepiej zostawić przekreślenie niż puste pole. Jeśli wniosek składa kilka osób ujawnionych w księdze, podpisy muszą pojawić się od wszystkich uprawnionych. W praktyce najwygodniej zrobić kopię całego zestawu i zachować ją dla siebie z potwierdzeniem nadania albo wpływu.

Gdy wniosek jest już poprawnie złożony, najczęściej pojawia się następne pytanie: ile to wszystko kosztuje i jak długo trzeba czekać na efekt w księdze. Odpowiedź jest mniej widowiskowa, ale bardzo konkretna.

Ile to kosztuje i jak długo trwa postępowanie

Finansowo sprawa jest dość przewidywalna. Standardowa opłata sądowa za wykreślenie jednej hipoteki wynosi 100 zł. Jeśli w dziale IV są dwie hipoteki, opłata liczona jest osobno dla każdej z nich. To ważne, bo wiele osób zakłada, że jeden wniosek zamyka całość, a w praktyce może dotyczyć tylko jednego wpisu.

| Etap | Koszt | Co może podnieść wydatek |

|---|---|---|

| Opłata sądowa | 100 zł za jedną hipotekę | Każdy dodatkowy wpis to kolejna opłata. |

| Notarialne poświadczenie podpisu | Zależne od notariusza | Dotyczy głównie wierzycieli prywatnych albo sytuacji, w których trzeba poświadczyć podpisy. |

| Pełnomocnictwo | Zależne od formy dokumentu | Może pojawić się, gdy sprawę składa pełnomocnik zamiast właściciela. |

| Czas oczekiwania | Zwykle kilka tygodni | Najbardziej wydłuża go brak załączników, wezwanie do uzupełnienia albo duże obciążenie wydziału. |

Nie planowałbym tej sprawy na kilka dni. Jeśli dokumenty są kompletne, bywa szybciej, ale przy wieczystoksięgowych kolejki są normalne i trzeba je uwzględnić. W lokalnych transakcjach, także przy sprzedaży mieszkania w Wieliczce czy okolicy, czysty dział IV naprawdę robi różnicę, bo upraszcza rozmowy z kupującym i bankiem. Na tym tle jeszcze ważniejsze staje się unikanie prostych błędów, które potrafią zatrzymać całą procedurę.

Najczęstsze błędy i sytuacje, które komplikują wykreślenie

Najwięcej problemów widzę nie w samej idei wykreślenia, tylko w detalach. Sąd nie interpretuje domysłów. On sprawdza dokumenty. Jeśli coś jest nieczytelne, niezgodne z księgą albo podpisane przez niewłaściwą osobę, sprawa wraca do uzupełnienia.

Mylenie zaświadczenia o spłacie z zezwoleniem na wykreślenie

To klasyczny błąd. Zaświadczenie o całkowitej spłacie kredytu mówi, że dług został rozliczony. Zezwolenie na wykreślenie potwierdza, że wierzyciel zgadza się usunąć hipotekę z księgi. To nie jest ten sam dokument.

Brak podpisu wszystkich współwłaścicieli

Jeśli w księdze wieczystej widnieje kilku właścicieli, wniosek powinien podpisać każdy z nich. W praktyce brak jednego podpisu potrafi opóźnić sprawę bardziej niż brak opłaty, bo sąd wezwie do uzupełnienia formalnego.

Dokument od wierzyciela w złej formie

Przy banku zwykle wystarcza pisemna zgoda na wykreślenie, ale przy wierzycielu prywatnym częściej potrzebny jest podpis poświadczony notarialnie. To drobiazg, który ma duże znaczenie, bo bez niego sąd może nie przyjąć podstawy wykreślenia.

Nie ten sąd albo nie ten numer księgi

Wniosek składa się do sądu prowadzącego daną księgę wieczystą, a nie do dowolnego wydziału. Tu nie ma miejsca na skróty. Zły numer KW albo błędny wydział to najprostsza droga do zwrotu albo wezwania do korekty.

Przeczytaj również: Rachunek powierniczy - bezpieczny zakup mieszkania od dewelopera?

Wiele hipotek, a tylko jeden komplet dokumentów

Jeśli w dziale IV widnieje więcej niż jedna hipoteka, każdą trzeba traktować osobno. Czasem jedna została już spłacona, a druga nadal zabezpiecza inne zobowiązanie. Wtedy trzeba bardzo precyzyjnie wskazać, który wpis ma zniknąć, bo wykreślenie nie czyści automatycznie całego działu IV.

Bywa też, że sprawa wygląda nietypowo i zwykły zestaw dokumentów nie wystarcza. W takich sytuacjach warto przejść przez kilka dodatkowych wariantów zamiast zgadywać, co powinno zadziałać.

Po zmianie w dziale IV zostaw sobie jeszcze te trzy rzeczy

Po wykreśleniu hipoteki nie zamykam tematu od razu w głowie. Zostawiam po sobie trzy rzeczy, bo one oszczędzają nerwów przy sprzedaży, refinansowaniu albo zwykłym porządkowaniu dokumentów. Po pierwsze, sprawdzam w Elektronicznych Księgach Wieczystych, czy wpis rzeczywiście zniknął z działu IV. Po drugie, archiwizuję oryginał zgody wierzyciela i potwierdzenie złożenia wniosku. Po trzecie, jeśli nieruchomość ma trafić na rynek, od razu porządkuję komplet dokumentów do ewentualnej transakcji.

To właśnie ten etap często robi największą różnicę. Gdy księga jest już czysta, łatwiej prowadzić rozmowy z kupującym, szybciej przejść przez formalności w banku i po prostu mieć pewność, że dokumenty nieruchomości są domknięte tak, jak powinny. Dzięki temu cała procedura przestaje być problemem, a staje się zwykłym, zamkniętym punktem na liście spraw do załatwienia.