Patrzę na długą historię cen mieszkań jak na zapis kolejnych faz rynku, a nie zwykłą linię na wykresie. Widać w niej okresy niedoboru danych, boom po wejściu do UE, korekty po kryzysie finansowym, a potem mocne przyspieszenie napędzane kredytem, inflacją i ograniczoną podażą. Poniżej pokazuję, jak czytać taki obraz, co naprawdę wydarzyło się przez ostatnie trzy dekady i jakie wnioski mają znaczenie dziś, także dla rynku krakowskiego i Wieliczki.

Najkrótszy obraz rynku to kilka wyraźnych fal, nie jedna prosta

- Wieloletni wykres cen mieszkań trzeba czytać oddzielnie dla cen ofertowych, transakcyjnych, nominalnych i realnych.

- Najsilniejsze skoki cen w Polsce pojawiały się wtedy, gdy jednocześnie działał łatwy kredyt, rosnący popyt i ograniczona podaż.

- Dane z lat 90. są mniej porównywalne niż współczesne serie, więc najstarszą część wykresu traktuję raczej jako kierunek niż precyzyjny pomiar.

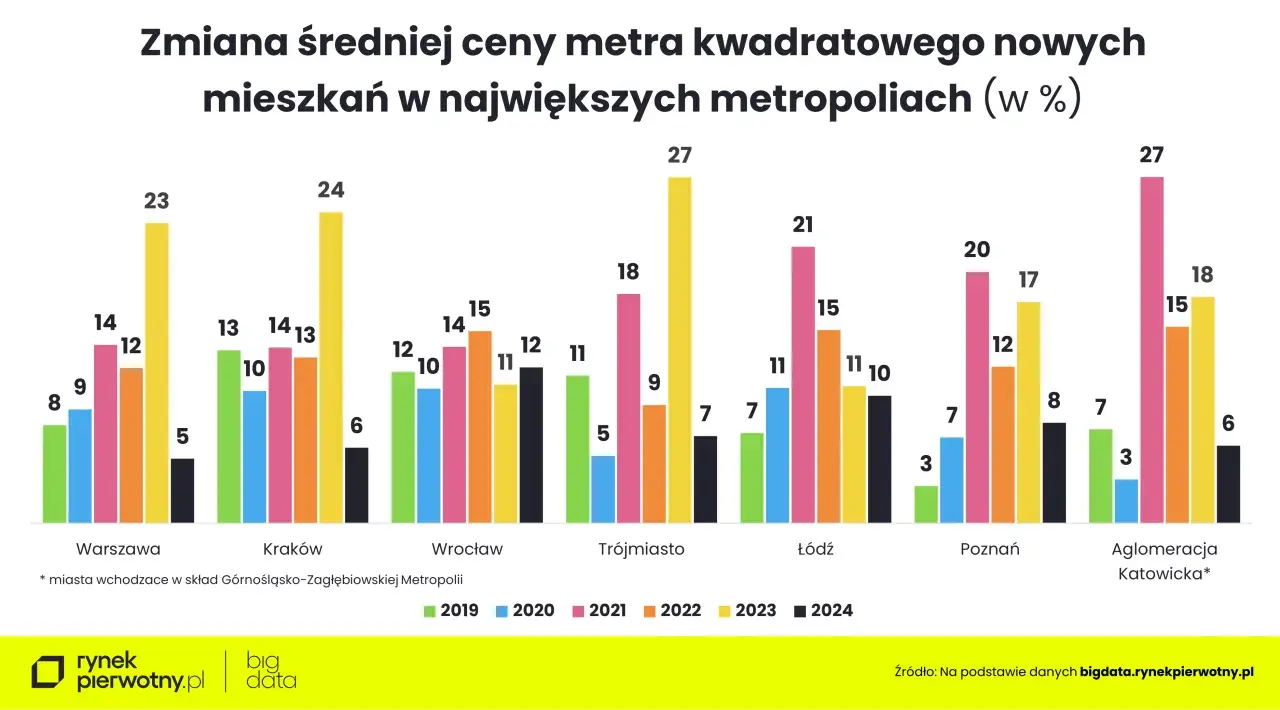

- W IV kwartale 2025 r. ceny lokali mieszkalnych w Polsce wzrosły o 1,5% kwartał do kwartału i o 4,3% rok do roku.

- Dla kupującego ważniejsza od samej średniej krajowej jest lokalizacja, standard, dostęp do kredytu i realna płynność odsprzedaży.

Jak czytać długi wykres cen mieszkań

Jeżeli ktoś patrzy tylko na samą linię wzrostu, łatwo wyciąga zbyt proste wnioski. Ja zawsze zaczynam od czterech pytań: czy patrzę na ceny ofertowe czy transakcyjne, czy dane są nominalne czy skorygowane o inflację, czy porównuję rynek pierwotny czy wtórny oraz czy chodzi o Polskę jako całość, czy o konkretne miasto.

To nie są szczegóły techniczne, tylko różnice, które potrafią całkowicie zmienić interpretację wykresu. Cena z ogłoszenia zwykle mówi, czego życzy sobie sprzedający. Cena transakcyjna pokazuje, ile faktycznie zapłacono. Nominalny wzrost może wyglądać imponująco, ale po inflacji bywa dużo mniej spektakularny.

W przypadku rynku z lat 90. i początku XXI wieku trzeba też pamiętać o ograniczonej porównywalności danych. Rynek był wtedy mniej uporządkowany, a statystyka słabiej rozwinięta niż dziś, więc najstarszy fragment takiego wykresu traktuję jako historię trendu, a nie idealnie precyzyjny licznik co do złotówki. Dopiero po takim filtrowaniu wykres zaczyna mówić coś użytecznego.

To prowadzi wprost do pytania, jak wyglądają kolejne etapy tej historii w Polsce.

Co naprawdę wydarzyło się przez ostatnie trzy dekady

Na długim horyzoncie polski rynek mieszkaniowy nie poruszał się jednym tempem. Przechodził przez wyraźne fazy, a każda z nich miała inne źródło popytu, inną podaż i inny poziom ryzyka dla kupującego.

| Okres | Co było widać na rynku | Co napędzało zmiany | Praktyczny wniosek |

|---|---|---|---|

| Lata 90. i początek XXI wieku | Rynek tworzył się, ceny były bardzo lokalne, a płynność niska | Transformacja gospodarcza, ograniczona podaż, słabsza porównywalność danych | Najstarsze dane warto czytać ostrożnie, bo nie pokazują jeszcze dojrzałego rynku |

| Okres po wejściu do UE | Wyraźne przyspieszenie wzrostów, zwłaszcza w dużych miastach | Lepszy dostęp do kredytu, wzrost optymizmu, silniejszy popyt mieszkaniowy | To był moment, w którym rynek zaczął szybko wyceniać przyszłość |

| Po kryzysie finansowym | Spowolnienie i miejscami korekta po wcześniejszym boomie | Droższy kredyt, ostrożniejsi kupujący, większa selekcja ofert | Wzrost cen nie jest liniowy, a po zbyt szybkim ruchu rynek potrafi wyhamować |

| Lata 2014–2019 | Umiarkowany, ale dość stabilny wzrost | Lepsza sytuacja dochodowa, relatywnie spokojniejsze warunki finansowania, rosnąca urbanizacja | To był okres, w którym rynek wyglądał mniej spektakularnie, ale konsekwentnie drożał |

| 2020–2022 | Skokowy ruch w górę i wejście w dużo wyższą bazę cenową | Tanio pieniądza na początku pandemii, potem inflacja, ograniczona podaż i silny popyt | Ten etap mocno przestawił oczekiwania sprzedających i kupujących |

| 2023–2026 | Wysoki poziom cen przy niższej dynamice niż w boomie | Drogi kredyt, ostrożniejszy popyt, nadal ograniczona podaż w dobrych lokalizacjach | Rynek nie wrócił do taniej bazy, tylko ustabilizował się na wyższym poziomie |

W danych GUS za IV kwartał 2025 r. ceny lokali mieszkalnych w Polsce wzrosły o 1,5% względem poprzedniego kwartału i o 4,3% rok do roku. To nie jest tempo z okresu bańki, ale wystarcza, by utrzymywać rynek na bardzo wysokim poziomie cenowym. Z kolei dane NBP za I kwartał 2025 r. pokazywały średnie ceny transakcyjne rzędu 14 265 zł/m² na rynku pierwotnym i 13 404 zł/m² na wtórnym w siedmiu największych miastach, co dobrze pokazuje skalę zmiany względem starszych lat.

Taki układ pokazuje, że rynek miał kilka zupełnie różnych twarzy, a kolejne fazy tłumaczą, dlaczego sama średnia cena nie wystarcza do oceny opłacalności. Żeby zrozumieć wykres do końca, trzeba jeszcze spojrzeć na czynniki, które te fale wywoływały.

Dlaczego ceny nie rosną równą linią

Mieszkania są produktem, którego podaż reaguje wolno. To oznacza, że kiedy popyt skacze, ceny często reagują szybciej niż budowa nowych lokali. W ekonomii nazywa się to niską elastycznością podaży, czyli sytuacją, w której rynek nie potrafi szybko dostosować liczby mieszkań do nagłego wzrostu zainteresowania.

- Kredyt hipoteczny - gdy finansowanie jest tańsze i dostępniejsze, więcej osób może wejść na rynek jednocześnie. To natychmiast podbija popyt.

- Podaż mieszkań - budowa trwa długo, więc deweloper nie jest w stanie odpowiedzieć na wzrost popytu z miesiąca na miesiąc.

- Koszty budowy - materiały, robocizna i grunt wpływają na ceny nowych mieszkań z opóźnieniem, ale konsekwentnie.

- Migracja do dużych miast - tam, gdzie przybywa miejsc pracy i usług, presja na ceny rośnie szybciej niż w mniejszych ośrodkach.

- Oczekiwania kupujących - gdy rynek przyzwyczaja się do wzrostów, sprzedający rzadziej obniżają ceny, nawet jeśli ruch transakcyjny chwilowo słabnie.

W praktyce właśnie dlatego wykres wygląda jak seria skoków, a nie równy stok. Jeden impuls finansowy albo demograficzny potrafi podnieść ceny na kilka lat, ale potem rynek potrzebuje czasu, by ten ruch „przetrawić”. Bez tego łatwo pomylić długofalowy trend z jednorazowym wybiciem, a to prowadzi do błędnych decyzji zakupowych.

To prowadzi do kolejnego rozróżnienia, które często decyduje o tym, czy odczytujemy rynek trafnie, czy tylko pozornie.

Nominalne i realne ceny dają różny obraz rynku

Nominalna cena to po prostu kwota w złotych. Realna cena pokazuje tę samą wartość po uwzględnieniu inflacji, czyli tego, jak zmieniła się siła nabywcza pieniądza. Dla kupującego to ogromna różnica, bo mieszkanie mogło podrożeć nominalnie, ale po odjęciu inflacji wzrost bywał dużo mniejszy.

| Rodzaj ceny | Co pokazuje | Kiedy jest najbardziej użyteczna |

|---|---|---|

| Nominalna | Kwotę wpisaną w umowie lub ogłoszeniu | Gdy chcesz wiedzieć, ile faktycznie zapłacisz |

| Realna | Cenę skorygowaną o inflację | Gdy porównujesz długie okresy i chcesz ocenić prawdziwy wzrost wartości |

| Ofertowa | Kwotę oczekiwaną przez sprzedającego | Na etapie selekcji ogłoszeń, ale nie do końcowej oceny rynku |

| Transakcyjna | To, za ile lokal rzeczywiście został sprzedany | Do analizy rynku i porównywania podobnych mieszkań |

Jeśli w danym okresie inflacja wynosiła na przykład 8%, a ceny mieszkań wzrosły o 10%, to realny wzrost był już znacznie skromniejszy. To właśnie dlatego dwa wykresy mogą opowiadać dwie różne historie o tym samym rynku. Jeden pokaże, że mieszkania „ciągle drożeją”, drugi pokaże, że część wzrostu tylko nadrabiała utratę wartości pieniądza.

Dla kupującego oznacza to prostą rzecz: sam nominalny wzrost cen nie wystarcza, żeby ocenić, czy rynek jest drogi. Trzeba jeszcze spojrzeć na inflację, kredyt i lokalną dostępność mieszkań. I właśnie teraz to ma największe znaczenie.

Co ta historia mówi o zakupie mieszkania w 2026 roku

Najważniejszy wniosek jest taki, że rynek mieszkaniowy w Polsce nie wraca łatwo do dawnych poziomów. Po dużych falach wzrostu zwykle zostaje wyższa baza cenowa, a późniejsze spowolnienie nie oznacza automatycznego „powrotu do tanich mieszkań”. Dlatego osoby kupujące w 2026 roku powinny patrzeć nie tylko na to, czy ceny rosną, ale też na to, czy rata, wkład własny i koszt wykończenia mieszczą się w realnym budżecie.

- Jeśli kupujesz na własne potrzeby, większe znaczenie ma bezpieczeństwo finansowe niż próba trafienia w idealny moment rynku.

- Jeśli kupujesz inwestycyjnie, musisz liczyć nie tylko cenę zakupu, ale też rentowność po kosztach kredytu, pustostanów i utrzymania.

- Jeśli patrzysz na rynek wtórny, negocjacja bywa łatwiejsza niż w czasach gwałtownego boomu, ale nie oznacza to dużych przecen.

- Jeśli wybierasz nowe mieszkanie, sprawdzaj nie tylko standard, ale też tempo rozbudowy okolicy i planowaną podaż konkurencyjnych lokali.

W obecnych warunkach nie szukałbym więc odpowiedzi w pytaniu „czy ceny spadną”, tylko w pytaniu „czy dana nieruchomość jest warta swojej ceny przy moim horyzoncie czasu”. To już jest bardziej decyzja finansowa niż czysta gra na rynku. A to właśnie lokalny kontekst zwykle domyka taką analizę.

Dlaczego Wieliczka i okolice trzeba analizować osobno

Wieliczka nie jest rynkiem odciętym od Krakowa. To rynek satelitarny, który z jednej strony korzysta z bliskości dużego miasta, a z drugiej ma własne ograniczenia: mniejszą podaż gruntów, silne znaczenie dojazdu, różnice w standardzie nowych osiedli i inną strukturę popytu niż centrum metropolii.

W praktyce oznacza to, że średnia krajowa mówi tu bardzo niewiele. W takim miejscu liczą się konkretne czynniki: czas dojazdu do Krakowa, parking, dostęp do usług, standard budynku, a nawet to, czy mieszkanie jest atrakcyjne dla rodziny, czy raczej dla inwestora pod wynajem. Ta sama cena za metr może być bardzo dobra albo wyraźnie za wysoka, zależnie od ulicy, układu i stanu lokalu.

- Bliskość Krakowa zwykle trzyma popyt, ale nie każdy adres ma taką samą odporność na spowolnienie.

- Nowa podaż w małych i średnich miejscowościach potrafi mocno zmieniać lokalne ceny.

- Lokalizacja przy ważnych trasach i dobre skomunikowanie z miastem wpływają na płynność odsprzedaży.

- W segmencie mieszkań rodzinnych ważniejsze od „modności” bywa po prostu praktyczne rozplanowanie osiedla i otoczenia.

Dlatego przy rynku wokół Wieliczki wykres ogólnopolski powinien być tylko tłem, a nie główną podstawą decyzji. Dopiero zestawienie historii cen z lokalnymi transakcjami daje sensowny obraz sytuacji.

Jak wykorzystać historię cen bez złudzeń

Jeśli chcę ocenić konkretną ofertę, nie patrzę wyłącznie na to, co działo się z rynkiem przez 30 lat. Rozbijam analizę na krótsze odcinki i porównuję je z bieżącą sytuacją w danej lokalizacji.

- Porównuję cenę z podobnymi transakcjami, a nie tylko z ogłoszeniami.

- Sprawdzam, jak lokal zachowywałby się w scenariuszu sprzedaży za 3, 5 i 10 lat.

- Oddzielam inflację od realnego wzrostu wartości.

- Liczę pełny koszt wejścia na rynek: wkład własny, rata, remont, wyposażenie, opłaty.

- Oceniając lokal w Wieliczce, patrzę też na relację do Krakowa i na to, czy mieszkanie będzie łatwe do odsprzedania.

W 2026 takie porównanie najrozsądniej opierać na danych transakcyjnych i oficjalnych statystykach, a nie wyłącznie na cenach z ogłoszeń. Im dłuższa historia, tym ważniejsze staje się oddzielenie trendu od szumu. Jeśli połączysz wykres z realnymi transakcjami, lokalizacją i własnym budżetem, dostajesz narzędzie do decyzji, a nie tylko ciekawą statystykę.