Dobrze dobrana polisa potrafi uratować budżet, gdy pęka wężyk, cieknie pralka albo sąsiad z góry zalewa sufit. Jeśli rozważasz ubezpieczenie mieszkania od zalania, warto od razu oddzielić realną ochronę od marketingowych skrótów: liczy się zakres, wyłączenia i to, czy odszkodowanie faktycznie wystarczy na remont. Poniżej rozkładam temat na praktyczne decyzje, które naprawdę mają znaczenie.

Co warto sprawdzić, zanim kupisz polisę

- Zakres ochrony powinien obejmować nie tylko mury, ale też elementy stałe, a czasem ruchomości domowe.

- Zalanie, powódź i awaria instalacji to nie zawsze to samo, więc definicje w OWU mają duże znaczenie.

- Wyłączenia odpowiedzialności często dotyczą niedbalstwa, braku konserwacji i szkód powstałych stopniowo.

- Cena polisy zwykle jest mała w porównaniu z kosztem remontu po jednej poważnej awarii.

- OC w życiu prywatnym przydaje się wtedy, gdy zalanie dotyka sąsiada niżej albo mieszkania obok.

- Przy wynajmie właściciel i najemca powinni chronić co innego, nawet jeśli mieszkają pod tym samym adresem.

Co naprawdę obejmuje ochrona przed zalaniem

W dobrej polisie trzeba rozdzielić trzy warstwy ochrony: mury, elementy stałe i ruchomości domowe. Mury to ściany, stropy i podłogi konstrukcyjne, elementy stałe to np. zabudowa kuchenna, glazura, armatura, panele czy sprzęt w zabudowie, a ruchomości to meble, elektronika i rzeczy, które da się wynieść bez użycia narzędzi. Właśnie tu wiele osób popełnia błąd, bo kupuje polisę „na mieszkanie”, a potem okazuje się, że zniszczona kuchnia albo telewizor nie mieszczą się w zakresie.

- Assistance domowy to szybka pomoc fachowca, na przykład hydraulika, gdy awaria wymaga natychmiastowej interwencji.

- OC w życiu prywatnym chroni, gdy za szkodę odpowiadasz Ty i trzeba zapłacić za zalanie u sąsiada.

- Suma ubezpieczenia to maksymalna kwota, do której ubezpieczyciel wypłaci pieniądze, więc jej zaniżenie od razu obniża bezpieczeństwo.

W praktyce nie wystarczy sprawdzić samej nazwy produktu. To, co naprawdę kupujesz, jest zapisane w zakresie i w definicjach, dlatego dalej rozróżniam rodzaje zalania, a nie tylko sam fakt pojawienia się wody.

Zalanie to nie zawsze to samo co powódź

Najwięcej nieporozumień rodzi różnica między zalaniem a powodzią. Zalanie to zazwyczaj awaria instalacji, wyciek z urządzenia, sąsiad z góry, pęknięty wężyk albo woda, która dostała się do mieszkania z powodu uszkodzenia elementu budynku. Powódź to osobne ryzyko związane z wodą z rzek, opadami i podtopieniami, więc w polisach bywa traktowana oddzielnie.

| Sytuacja | Jak to zwykle działa w polisie | Na co uważać |

|---|---|---|

| Sąsiad z góry zalał sufit | Zwykle jest to klasyczne zalanie objęte ochroną | Jeśli sąsiad ma OC, szkoda może być likwidowana z jego polisy |

| Pękł wężyk przy pralce | Często w zakresie, jeśli to nagła awaria | Przy zużytych elementach ubezpieczyciel może badać brak konserwacji |

| Deszcz wlał się przez otwarte okno | Bywa wyłączony albo traktowany bardzo ostrożnie | Tu często wchodzi w grę niedbalstwo |

| Cofka kanalizacyjna | Nie zawsze jest w podstawie | Czasem trzeba dokupić rozszerzenie |

| Podtopienie albo wylanie rzeki | Zwykle to powódź, a nie zwykłe zalanie | Sprawdź, czy ryzyko powodzi w ogóle jest objęte ochroną |

| Woda uszkodziła piwnicę lub komórkę lokatorską | Zależy od zakresu i definicji mienia | Warto sprawdzić, czy pomieszczenia przynależne są ujęte w umowie |

Jeśli mieszkasz na parterze, masz piwnicę albo trzymasz rzeczy w komórce lokatorskiej, te niuanse robią dużą różnicę. To właśnie one decydują o wypłacie, więc dalej sprawdzam ograniczenia i wyłączenia.

Gdzie polisa najczęściej się kończy

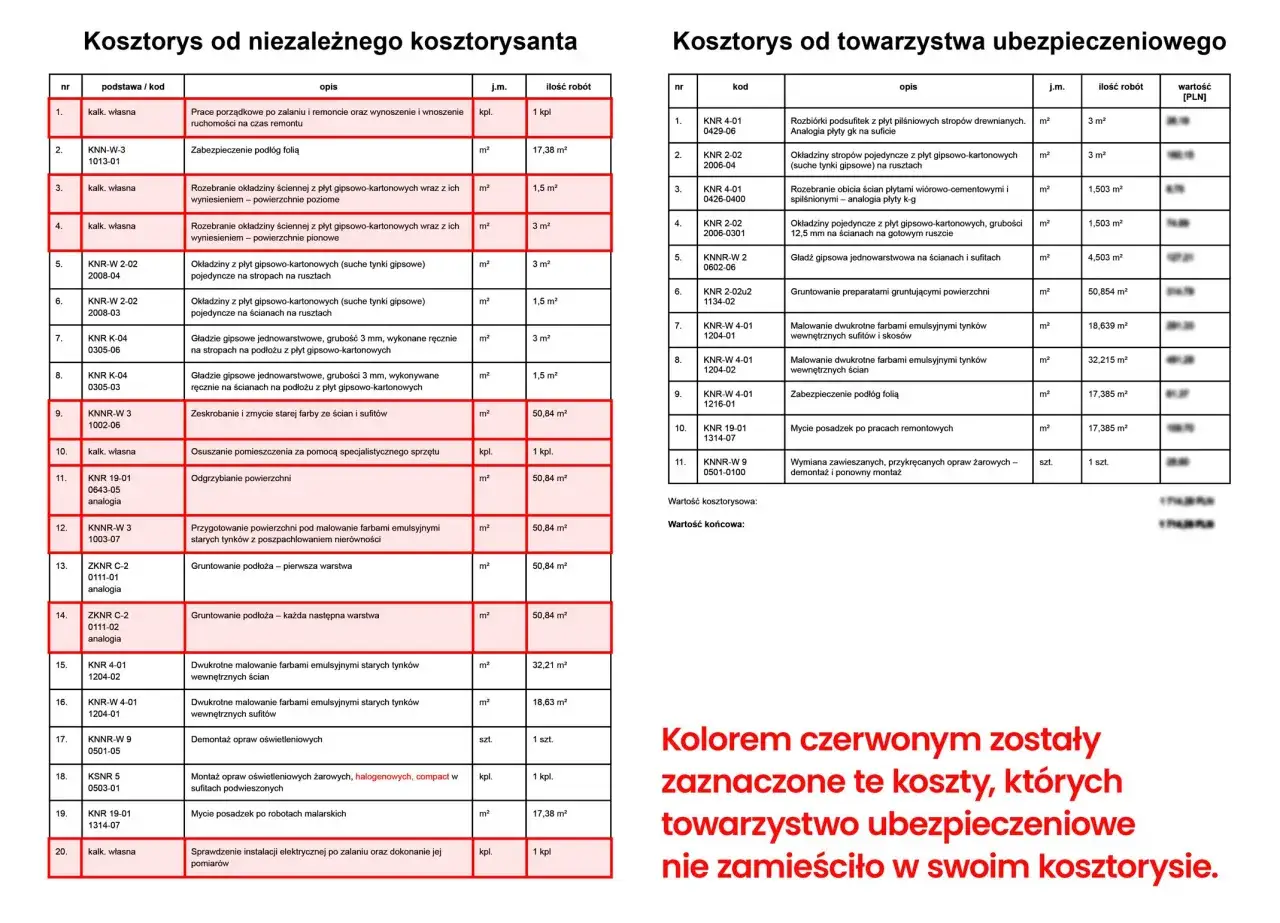

Najwięcej rozczarowań bierze się z założenia, że skoro „była woda”, to odszkodowanie należy się automatycznie. W praktyce ubezpieczyciel patrzy też na przyczynę szkody i zachowanie właściciela. Jeśli od dawna wiedziałeś o nieszczelności, nie zrobiłeś przeglądu albo zostawiłeś mieszkanie z otwartym oknem w czasie ulewy, wypłata może zostać obcięta albo odmówiona.

- Rażące niedbalstwo - np. ignorowanie widocznych usterek albo pozostawienie mieszkania bez podstawowych zabezpieczeń.

- Brak konserwacji - zużyte uszczelki, niesprawne wężyki, nieszczelne syfony czy zaniedbane instalacje.

- Szkoda stopniowa - powolne zawilgocenie i przeciek, który trwał tygodniami, a nie jedna nagła awaria.

- Franszyza i udział własny - mechanizmy, które sprawiają, że część szkody pokrywasz sam.

- Limity na wyposażenie - szczególnie ważne, gdy w mieszkaniu jest drogie wykończenie albo sprzęt w zabudowie.

Ja zawsze czytam OWU właśnie pod kątem tych zapisów, bo one są ważniejsze niż nazwa pakietu. Gdy zna się ograniczenia, łatwiej ocenić, ile taka ochrona naprawdę kosztuje i czy ma sens w danym lokalu.

Ile kosztuje taka polisa i co podnosi cenę

W 2026 r. podstawowe polisy mieszkaniowe najczęściej mieszczą się w widełkach od około 100 do kilkuset złotych rocznie, ale dokładna cena zależy od metrażu, wartości mieszkania, standardu wykończenia i dodatków. Według Rankomat, koszt ochrony od zalania może zaczynać się od 179 zł rocznie, a sam remont ścian i sufitów po jednej awarii bywa szacowany średnio na około 8 000 zł. To pokazuje, że nawet droższa składka zwykle jest mała w porównaniu z jednorazowym remontem.

| Czynnik | Jak wpływa na składkę |

|---|---|

| Wyższa suma ubezpieczenia | Zwykle podnosi cenę, ale daje lepszą ochronę przy większej szkodzie |

| Ruchomości domowe | Dodają koszt, bo obejmują sprzęt, meble i wyposażenie |

| OC i assistance | Podnoszą składkę, ale często znacząco poprawiają użyteczność polisy |

| Starszy budynek i instalacje | Mogą zwiększać ryzyko i wpływać na wycenę |

| Piwnica, parter, komórka lokatorska | W niektórych ofertach wymagają osobnego sprawdzenia zakresu |

Jeśli dołożysz szeroki zakres, OC i pomoc fachowca, cena wzrośnie, ale rośnie też praktyczna wartość umowy. Przy mieszkaniu własnym i wynajmowanym rachunek ryzyka rozkłada się jednak inaczej.

Inaczej zabezpiecza się własne mieszkanie, a inaczej lokal na wynajem

W mieszkaniach kupowanych na własny użytek patrzę przede wszystkim na to, kto poniesie jaki koszt po awarii. W nowych apartamentach w Wieliczce i okolicach największą wartość często mają wykończenie, zabudowy i sprzęty, a nie same mury. W lokalach wynajmowanych granica odpowiedzialności jest jeszcze ważniejsza, bo właściciel i najemca zwykle ubezpieczają co innego.

| Kto | Co powinien chronić | Dlaczego to ważne |

|---|---|---|

| Właściciel | Mury, elementy stałe, czasem także OC i assistance | To on zwykle odpowiada za konstrukcję i wykończenie lokalu |

| Najemca | Ruchomości domowe oraz własne OC w życiu prywatnym | To jego rzeczy i jego odpowiedzialność wobec właściciela lub sąsiadów |

| Obie strony | Doprecyzowanie zakresu szkód w zabudowie i sprzętach | Żeby nie było sporu o to, kto płaci za uszkodzoną kuchnię czy łazienkę |

W praktyce w mieszkaniu na wynajem najlepiej działa duet: polisa właściciela plus polisa najemcy. Zanim jednak cokolwiek zgłosisz, trzeba wiedzieć, jak zachować się po awarii.

Co zrobić od razu po zalaniu, żeby nie utrudnić wypłaty

Największy błąd, jaki widzę, to szybkie wyrzucenie zniszczonych rzeczy i rozpoczęcie remontu bez dokumentacji. Ubezpieczyciel potrzebuje śladów szkody, a Ty potrzebujesz dowodów, że problem faktycznie wyglądał tak, jak opisujesz w zgłoszeniu. Im lepiej udokumentujesz zdarzenie, tym łatwiej będzie przejść przez likwidację szkody.

- Najpierw odetnij wodę i prąd, ale tylko wtedy, gdy możesz to zrobić bezpiecznie.

- Zrób zdjęcia i krótki film z całego mieszkania, zanim zaczniesz sprzątać.

- Zapisz datę, godzinę i możliwą przyczynę zalania.

- Jeśli źródło szkody jest u sąsiada albo w częściach wspólnych, poinformuj go lub administrację budynku.

- Nie wyrzucaj od razu zniszczonych rzeczy, dopóki szkoda nie zostanie obejrzana albo udokumentowana.

- Zachowaj rachunki za osuszanie, naprawy i materiały, bo mogą być potrzebne do rozliczenia.

- Jeśli szkoda dotyczy sąsiada, poproś o numer polisy OC w życiu prywatnym, bo to często przyspiesza sprawę.

Po takiej procedurze zostaje już tylko jedno: sprawdzić, czy wybrana polisa naprawdę pasuje do mieszkania. I tu wracam do kilku punktów, które najczęściej decydują o jakości ochrony.

Przed podpisaniem umowy sprawdzam jeszcze te trzy rzeczy

Przy wyborze ubezpieczenia mieszkania od zalania nie patrzę na samą składkę, tylko na to, czy polisa rozwiązuje mój konkretny problem. Jeśli mieszkasz w bloku, w praktyce najwięcej daje połączenie ochrony murów i stałych elementów z OC oraz sensownym assistance. Jeśli wynajmujesz lokal albo trzymasz wartościowe wyposażenie, bez ruchomości domowych i dobrych limitów łatwo zostać z niedoszacowaną wypłatą.

- Sprawdź definicję zalania. To, co jeden ubezpieczyciel uzna za standard, inny przerzuci do rozszerzenia.

- Porównaj sumę ubezpieczenia z realnym kosztem remontu. Zaniżona suma daje zaniżone odszkodowanie, nawet jeśli szkoda jest oczywista.

- Nie pomijaj OC w życiu prywatnym. Przy szkodzie u sąsiada to często element, który oszczędza najwięcej pieniędzy i nerwów.

W dobrze dobranej ochronie liczy się nie nazwa pakietu, tylko to, czy po awarii starczy pieniędzy na naprawę i szybki powrót do normalnego życia. W praktyce właśnie tak odróżniam polisę „na papierze” od takiej, która naprawdę działa.