Przy przeniesieniu własności mieszkania rachunek z kancelarii składa się z kilku elementów i właśnie dlatego łatwo go źle oszacować. W praktyce pytanie, ile kosztuje przepisanie mieszkania u notariusza, rozbija się na taksę notarialną, VAT, podatek PCC, opłaty sądowe i koszt wypisów. Najwięcej zależy od wartości lokalu oraz od tego, czy to zwykła sprzedaż, darowizna w rodzinie czy inna forma przeniesienia własności.

Najważniejsze koszty to taksa, VAT, PCC i wpis do księgi wieczystej

- Taksa notarialna jest liczona od wartości mieszkania i przy sprzedaży lokalu zwykle wynosi połowę stawki z rozporządzenia.

- Do taksy dolicza się VAT 23%, więc kwota brutto jest wyższa niż sama stawka notarialna.

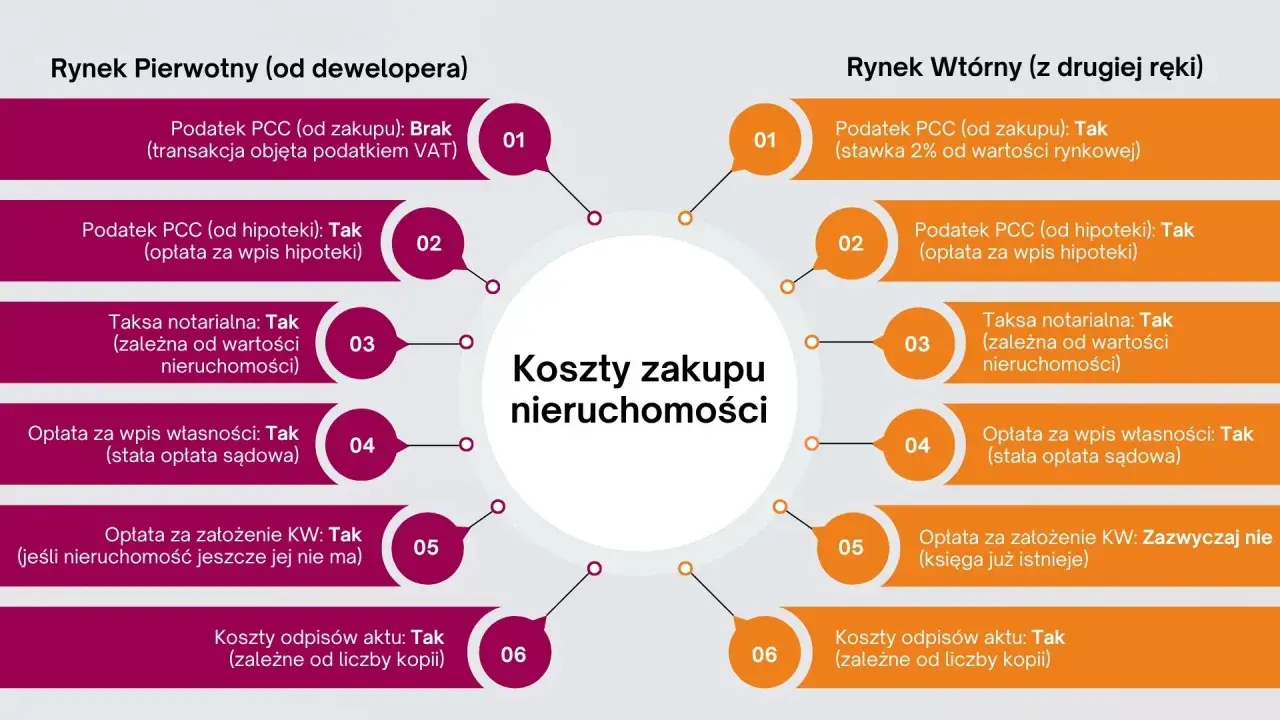

- Przy rynku wtórnym najczęściej dochodzi 2% PCC, chyba że korzystasz ze zwolnienia przy pierwszym mieszkaniu.

- Wpis własności do księgi wieczystej kosztuje standardowo 200 zł, a w niektórych sprawach spadkowych 150 zł.

- Wypisy aktu kosztują 6 zł za każdą rozpoczętą stronę, więc przy dłuższym akcie i kilku egzemplarzach robi się z tego zauważalna pozycja.

Z czego naprawdę składa się rachunek notarialny

Ja zawsze rozdzielam koszt na dwie części: wynagrodzenie notariusza i opłaty, które kancelaria tylko pobiera w imieniu państwa. Sama taksa jest stawką maksymalną, więc notariusz może zaproponować niższą cenę, ale nie wyższą. Przy obliczaniu podstawy nie odlicza się obciążeń ani bonifikat, więc hipoteka albo rabat w umowie nie zmniejszają automatycznie taksy.

- taksa notarialna - wynagrodzenie kancelarii za sporządzenie aktu;

- VAT 23% - doliczany do taksy;

- PCC 2% - najczęściej przy zakupie z rynku wtórnego;

- opłata sądowa - zwykle wpis własności do księgi wieczystej;

- wypisy aktu - koszt zależny od liczby stron i egzemplarzy.

Jeśli transakcja dotyczy mieszkania, a nie np. gruntu czy lokalu użytkowego, konstrukcja rachunku jest zwykle podobna, ale końcowa kwota potrafi się mocno różnić. Żeby to zobaczyć bez zgadywania, przechodzę do konkretnych wyliczeń.

Jak wygląda to w praktyce przy typowych cenach mieszkań

W przypadku sprzedaży mieszkania notarialna taksa jest liczona progresywnie, a dla lokalu mieszkalnego stosuje się połowę stawki wynikającej z tabeli ustawowej. Przyjmuję tutaj maksymalne stawki, bo to one najlepiej pokazują górny pułap wydatku. W praktyce kancelaria może policzyć mniej, ale nie więcej.W przypadku sprzedaży mieszkania notarialna taksa jest liczona progresywnie, a dla lokalu mieszkalnego stosuje się połowę stawki wynikającej z tabeli ustawowej. Przyjmuję tutaj maksymalne stawki, bo to one najlepiej pokazują górny pułap wydatku. W praktyce kancelaria może policzyć mniej, ale nie więcej.| Wartość mieszkania | Taksa notarialna brutto max | PCC | Wpis własności do KW | Wypisy i drobne opłaty | Razem orientacyjnie |

|---|---|---|---|---|---|

| 400 000 zł | ok. 1 458 zł | 8 000 zł | 200 zł | 80-150 zł | ok. 9 700-9 900 zł |

| 600 000 zł | ok. 1 950 zł | 12 000 zł | 200 zł | 80-150 zł | ok. 14 200-14 400 zł |

| 800 000 zł | ok. 2 442 zł | 16 000 zł | 200 zł | 80-150 zł | ok. 18 700-18 900 zł |

| 600 000 zł, pierwsze mieszkanie na rynku wtórnym | ok. 1 950 zł | 0 zł | 200 zł | 80-150 zł | ok. 2 200-2 400 zł |

Na rynku pierwotnym zwykle nie ma PCC, bo w cenie lokalu jest już VAT od dewelopera, więc końcowy koszt wygląda inaczej niż przy zakupie używanego mieszkania. To właśnie dlatego dwie transakcje o tej samej wartości mogą dać zupełnie inny rachunek końcowy. Z taką bazą łatwiej sprawdzić, jakie dokumenty trzeba przygotować, zanim w ogóle usiądzie się do aktu.

Jakie dokumenty przygotować przed wizytą u notariusza

Im prostszy stan prawny, tym mniej papierów, ale w mieszkaniu z księgą wieczystą i bez obciążeń i tak trzeba mieć komplet podstawowych dokumentów. Ja zaczynam od tych, które kancelaria sprawdza prawie zawsze, a dopiero potem dorzucam dokumenty zależne od konkretnej sytuacji.

Dokumenty, które zwykle są potrzebne

- dowody osobiste stron transakcji;

- numer księgi wieczystej albo aktualny odpis, jeśli jest pod ręką;

- dokument potwierdzający prawo własności, na przykład poprzedni akt notarialny, postanowienie sądu albo akt poświadczenia dziedziczenia;

- informacja o sposobie płatności i terminie wydania mieszkania;

- pełne dane nieruchomości zgodne z dokumentami, czyli adres, numer lokalu, powierzchnia i udziały w gruncie.

Przeczytaj również: Wycena nieruchomości - Ile kosztuje i jak nie przepłacić?

Dokumenty, które często dochodzą w bardziej złożonych sprawach

- zaświadczenie ze spółdzielni, jeśli mieszkanie ma spółdzielcze własnościowe prawo do lokalu;

- zgoda małżonka, gdy nieruchomość wchodzi do majątku wspólnego;

- dokumenty bankowe, jeśli lokal ma hipotekę albo transakcja jest powiązana z kredytem;

- zaświadczenie o samodzielności lokalu, gdy trzeba najpierw ustanowić odrębną własność;

- dodatkowe pełnomocnictwo, jeśli ktoś podpisuje akt w imieniu właściciela.

Im szybciej dokumenty są zebrane, tym mniejsze ryzyko, że akt trzeba będzie poprawiać albo przekładać. Kiedy wszystko jest poukładane, łatwiej też odróżnić zwykłą sprzedaż od darowizny czy spadku, a to już bezpośrednio wpływa na koszt.

Sprzedaż, darowizna i spadek generują inne koszty

W języku potocznym wszystko brzmi jak jedno „przepisanie”, ale finansowo to nie to samo. Sprzedaż z rynku wtórnego, darowizna w rodzinie i dziedziczenie uruchamiają inne stawki i inne podatki, więc porównanie tych wariantów ma sens dopiero wtedy, gdy znamy cel transakcji.

| Rodzaj czynności | Co zwykle płacisz | Kiedy rachunek bywa niższy | Na co uważać |

|---|---|---|---|

| Sprzedaż mieszkania | taksa + VAT, PCC 2%, wpis do KW, wypisy | przy zwolnieniu z PCC na pierwsze mieszkanie | PCC liczy się od wartości rynkowej, nie od dowolnie wpisanej kwoty |

| Darowizna w rodzinie | taksa + VAT, czasem niższa taksa przy spełnieniu warunków ulgi, zwykle bez PCC | w I grupie podatkowej, jeśli spełnione są warunki ulgi mieszkaniowej | trzeba pilnować podatku od spadków i darowizn oraz dokumentów pokrewieństwa |

| Spadek | akt poświadczenia dziedziczenia, wypisy, a potem wpis do KW | gdy sprawa jest zgodna i da się ją załatwić u notariusza | notariusz nie rozwiąże sporu między spadkobiercami |

Jak nie przepłacić i nie utknąć na brakujących dokumentach

Najczęściej spotykam dwa błędy: ktoś zakłada, że sam akt to cały koszt, albo liczy taksę od kwoty po kredycie czy po rabacie. W praktyce ostateczny rachunek najlepiej rozbić jeszcze przed wizytą w kancelarii.

- Poproś o wycenę z rozbiciem na pozycje - taksa, VAT, PCC, wpisy i wypisy powinny być policzone osobno.

- Sprawdź, czy przysługuje zwolnienie z PCC - przy pierwszym mieszkaniu z rynku wtórnego różnica jest duża.

- Nie zakładaj, że kredyt obniża taksę - podstawa nie jest pomniejszana o obciążenia.

- Ustal, kto płaci za co - strony mogą to podzielić inaczej, ale w praktyce najczęściej koszty bierze na siebie kupujący.

- Poproś o aktualny numer księgi wieczystej i sprawdzenie wpisów - to ogranicza ryzyko niespodzianek przy akcie.

- Jeśli akt obejmuje kilka czynności, sprawdź ich łączny koszt - czasem jedna dodatkowa klauzula robi większą różnicę niż się wydaje.

Przy lokalnych transakcjach, także na rynku wielickim, różnice w cenie mieszkania szybko przekładają się na wysokość PCC, więc drobna pomyłka w wartości potrafi kosztować więcej niż sama opłata za wypis. Dlatego przed podpisaniem aktu zawsze wolę mieć pełny kosztorys, a nie tylko orientacyjną stawkę. Zostaje jeszcze jedna rzecz: co dokładnie sprawdzić tuż przed podpisaniem, żeby nie wracać do poprawiania aktu.

Co warto sprawdzić, zanim podpiszesz akt

Na finiszu patrzę już nie tylko na cenę, ale też na technikę transakcji. Warto sprawdzić, czy w akcie zgadzają się dane stron, oznaczenie lokalu, numer księgi wieczystej, sposób zapłaty i termin wydania mieszkania. Jeśli transakcja jest na rynku wtórnym, dobrze jest też upewnić się, że kancelaria pobierze właściwy podatek i złoży wniosek o wpis do księgi wieczystej.- zgodność metrażu, adresu i numeru lokalu z dokumentami;

- czy w akcie jest właściwa forma własności;

- czy zapłata i wydanie mieszkania są opisane bez niedomówień;

- czy notariusz ma pobrać PCC, czy transakcja korzysta ze zwolnienia;

- czy w kosztorysie ujęto wypisy i opłatę sądową za wpis własności.

Jeżeli wszystko jest policzone na spokojnie, odpowiedź na koszt przepisania mieszkania przestaje być zgadywanką: widać osobno taksę, podatek i opłaty sądowe, a dopiero suma pokazuje realny wydatek przy konkretnej nieruchomości.