Najważniejsze informacje o dokumencie i jego praktycznym użyciu

- To dokument o ograniczonym zakresie, obejmuje tylko wskazane działy i wzmianki, więc nie pokazuje całej księgi.

- Najczęściej służy do szybkiej kontroli właściciela, obciążeń i ograniczeń przed zakupem nieruchomości.

- Jeśli potrzebujesz pełnego obrazu, lepszy bywa odpis zwykły albo odpis zupełny.

- Samo przeglądanie treści księgi online jest bezpłatne, płatne jest dopiero wydanie dokumentu.

- W 2026 roku cena zależy od liczby działów oraz formy odbioru, elektronicznej albo papierowej.

Czym różni się skrócony dokument od pełnego odpisu

W praktyce traktuję go jako dokument do szybkiej selekcji. Zawiera ostatni stan wpisów we wskazanych działach oraz wzmianki o wnioskach i postępowaniach, ale nie pokazuje wszystkiego z pozostałej części księgi. To ważne, bo pominięty dział może zawierać informację, która zmienia ocenę ryzyka.

Najprostsza różnica wygląda tak: odpis zwykły pokazuje pełny bieżący obraz księgi, odpis zupełny dorzuca także wpisy wykreślone, a wyciąg obejmuje tylko wybrane działy. Jeśli kupujesz lokal na rynku wtórnym i chcesz szybko odsiać oczywiste problemy, taki dokument bywa wystarczający. Jeśli jednak negocjacje są już blisko finału, ja częściej wybieram odpis, bo daje spokojniejszy punkt odniesienia.

Jest jeszcze jedna praktyczna rzecz, o której łatwo zapomnieć: skrócony dokument nie zawiera danych o założeniu księgi ani o podstawie jej zmiany. Jeśli więc chcesz analizować historię nieruchomości, sam wyciąg może być zbyt wąski. To prowadzi do pytania, jak czytać poszczególne działy, żeby nie przeoczyć sygnału ostrzegawczego.

Jak czytać księgę wieczystą bez pomyłek

Przy analizie nieruchomości zaczynam od prostego pytania: czy dane z księgi zgadzają się z tym, co sprzedający mówi o lokalu, domu albo działce. Dział po dziale szukam informacji, które potwierdzają stan prawny albo sygnalizują ryzyko. Najwięcej błędów pojawia się wtedy, gdy ktoś patrzy tylko na nazwisko właściciela i pomija resztę.

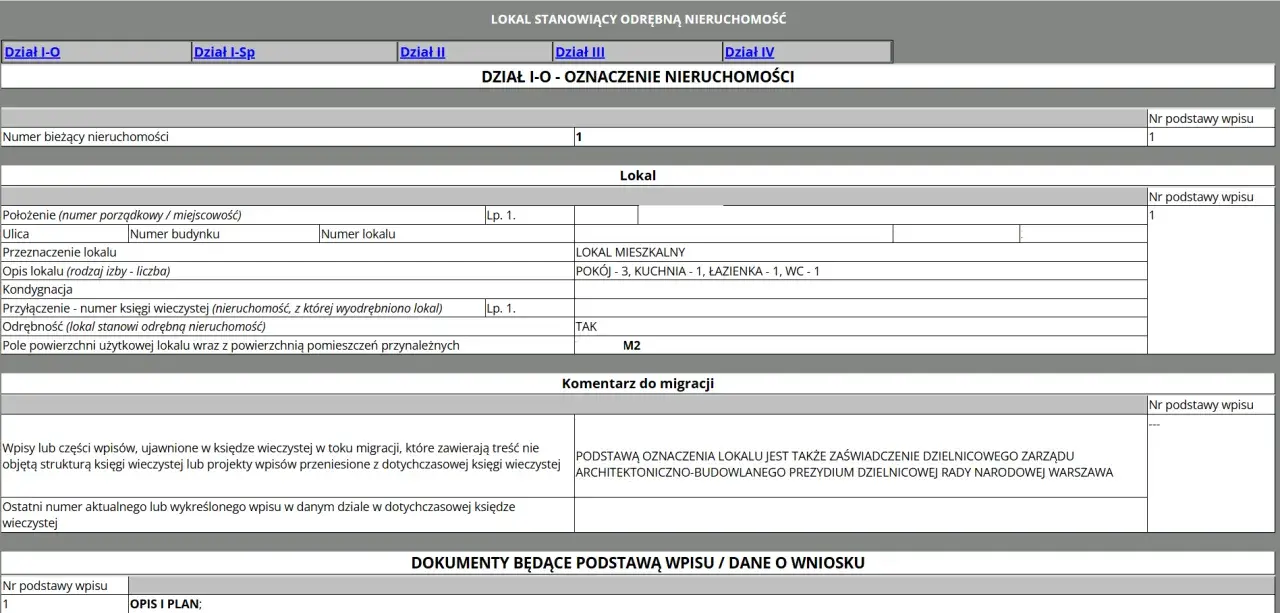

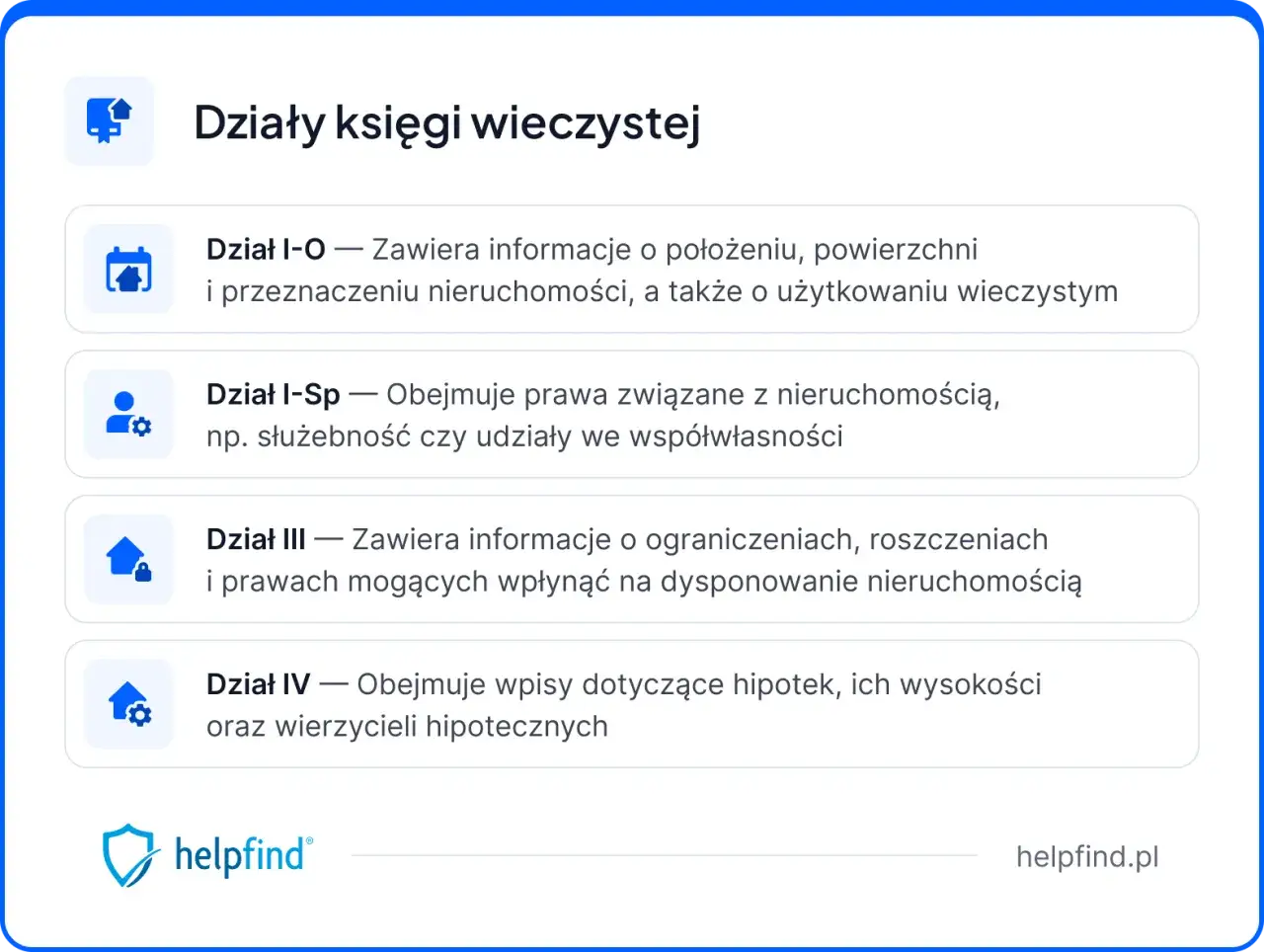

Dział I

Tu sprawdzam oznaczenie nieruchomości, położenie, powierzchnię i zgodność z danymi ewidencji gruntów. To dobry moment, żeby wychwycić podstawowe nieścisłości, na przykład inną powierzchnię niż w ogłoszeniu albo rozjazd między opisem a rzeczywistą działką. Jeśli już na tym etapie coś się nie zgadza, nie idę dalej na skróty.

Dział II

Ten dział mówi o własności i użytkowaniu wieczystym. Dla kupującego to zwykle najważniejsze miejsce, bo właśnie tutaj sprawdza się, czy sprzedający faktycznie ma prawo rozporządzać nieruchomością. Jeśli widzisz inną osobę niż ta, która ma podpisywać umowę, trzeba to wyjaśnić przed kolejnym krokiem.

Dział III

W tym miejscu pojawiają się ograniczone prawa rzeczowe, ograniczenia w rozporządzaniu nieruchomością oraz inne prawa i roszczenia. Ja patrzę tu bardzo uważnie, bo to dział, w którym potrafią ukryć się wpisy realnie wpływające na używanie albo sprzedaż nieruchomości. Jeśli pojawia się ograniczenie lub roszczenie, nie traktuję tego jako formalności, tylko jako punkt do sprawdzenia z notariuszem albo sprzedającym.Przeczytaj również: Koszt przepisania mieszkania u notariusza - Jak nie przepłacić?

Dział IV

To dział hipotek. Sama hipoteka nie musi blokować zakupu, ale musi być jasno obsłużona w transakcji. Przy mieszkaniu kupowanym z rynku wtórnego właśnie tu najczęściej widać, czy sprzedaż wymaga dodatkowych kroków, na przykład spłaty kredytu i późniejszego wykreślenia wpisu.

Warto też zwracać uwagę na wzmianki, bo oznaczają, że do księgi wpłynął wniosek albo inne pismo i stan może się jeszcze zmienić. Gdy wiem już, co pokazują poszczególne działy, łatwiej mi zdecydować, czy wystarczy wersja skrócona, czy lepiej zamówić pełniejszy dokument.

Kiedy wystarczy skrócony dokument, a kiedy lepszy będzie pełny odpis

Dobór dokumentu zależy od celu. Jeśli chcesz przejrzeć tylko konkretny fragment księgi, na przykład sprawdzić właściciela i hipotekę, skrócona forma bywa rozsądna. Jeśli jednak masz kupić nieruchomość i zależy ci na pełnym obrazie, lepszy jest dokument obejmujący całość.

| Dokument | Co pokazuje | Kiedy ma sens |

|---|---|---|

| Wyciąg z wybranych działów | Ostatni stan wpisów we wskazanych działach oraz wzmianki o wnioskach i postępowaniach | Do szybkiej kontroli tylko tych części księgi, które są istotne dla danej decyzji |

| Odpis zwykły | Bieżący stan całej księgi oraz wzmianki | Gdy potrzebujesz pełnego obrazu aktualnego stanu prawnego |

| Odpis zupełny | Bieżący stan, wzmianki oraz wpisy wykreślone | Gdy liczy się także historia zmian i starsze wpisy |

| Zaświadczenie o zamknięciu | Informację, że księga o wskazanym numerze jest zamknięta | Przy weryfikacji starych numerów albo archiwalnych spraw |

Najkrócej mówiąc, wyciąg biorę do szybkiej selekcji, odpis zwykły do bieżącej oceny, a odpis zupełny wtedy, gdy historia zmian też ma znaczenie. Przy zakupie mieszkania w Wieliczce albo okolicy to rozróżnienie naprawdę oszczędza czas, bo od razu wiadomo, czy trzeba iść głębiej, czy wystarczy podstawowa weryfikacja.

Jak uzyskać dokument krok po kroku

Najwygodniej zrobić to elektronicznie, bo dokument można pobrać jako PDF do samodzielnego wydruku. Jeśli nie znasz numeru księgi, najpierw trzeba go ustalić w wydziale ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości. Bez tego nie ruszysz dalej ani online, ani w praktyce urzędowej.

- Przygotuj elektroniczny numer księgi wieczystej.

- Wybierz rodzaj dokumentu i zakres działów, które mają się w nim znaleźć.

- Wskaż formę odbioru, PDF do samodzielnego wydruku albo dokument papierowy wysłany pocztą.

- Opłać wniosek.

- Pobierz dokument albo odbierz go w centrali lub oddziale CIKW.

W wersji papierowej wniosek składa się w centrali CIKW, w oddziale przy sądzie albo listownie. Po złożeniu wniosku osobiście dokument dostaje się od razu, a przy wysyłce pocztą trzeba liczyć się nawet z 30 dniami kalendarzowymi. W trybie elektronicznym system wysyła też e-mail z linkiem do pobrania pliku, z którego można korzystać wielokrotnie.

Skoro wiesz już, jak zamówić dokument, pozostaje policzyć, ile to kosztuje i kiedy opłaca się wybrać tańszy wariant elektroniczny.

Ile kosztuje dokument w 2026 roku

Samo przeglądanie treści księgi online jest bezpłatne. Płacisz dopiero za wydanie dokumentu, a wysokość opłaty zależy od formy odbioru i liczby działów. W 2026 roku różnica między trybem elektronicznym a papierowym jest na tyle wyraźna, że przy zwykłej analizie najczęściej opłaca się wariant PDF.

| Dokument | Wersja elektroniczna | Wersja papierowa |

|---|---|---|

| Odpis zwykły | 30 zł | 45 zł |

| Odpis zupełny | 75 zł | 90 zł |

| Wyciąg z jednego działu | 10 zł | 25 zł |

| Wyciąg z dwóch działów | 15 zł | 30 zł |

| Wyciąg z trzech działów | 25 zł | 40 zł |

| Wyciąg z czterech działów | 40 zł | 45 zł |

| Zaświadczenie o zamknięciu księgi | 10 zł | 15 zł |

Praktyczna zasada jest prosta: zamawiaj tylko taki zakres, jaki rzeczywiście potrzebujesz. Jeśli sprawdzasz wyłącznie dział II i IV, nie ma sensu płacić za pełniejszy dokument, ale jeśli nie masz pewności co do wpisów w dziale III, ta oszczędność może okazać się pozorna. Następny problem pojawia się zwykle nie przy płatności, tylko przy interpretacji tego, co już masz przed oczami.

Najczęstsze błędy przy analizie księgi

- Patrzenie tylko na właściciela. Dział II to nie wszystko, bo ograniczenia i obciążenia mogą być w dziale III albo IV.

- Ignorowanie wzmianki. Jeśli dokument zawiera wzmiankę o wniosku, stan księgi może się jeszcze zmienić.

- Mylenie skróconej formy z pełnym obrazem. Gdy transakcja jest duża, pominięty dział to zbyt duże ryzyko.

- Niedopasowanie danych z ewidencją. W dziale I trzeba sprawdzić zgodność położenia, powierzchni i oznaczenia z danymi geodezyjnymi.

- Praca na starym wydruku. Przy umowie liczy się aktualność dokumentu, a nie to, że ktoś wydrukował go kilka tygodni wcześniej.

W praktyce najwięcej problemów rodzi nie sam wpis, tylko pośpiech w interpretacji. Jeśli coś wygląda nietypowo, nie zgaduję znaczenia na własną rękę, tylko sprawdzam to z notariuszem albo osobą prowadzącą transakcję. To dobry moment, żeby domknąć temat dodatkowymi kontrolami, które wykraczają poza samą księgę.

Co sprawdzić dodatkowo, zanim podpiszesz umowę

Jeżeli dokument ma być podstawą decyzji zakupowej, patrzę na niego razem z umową przedwstępną, numerem działki, miejscowym planem i, przy mieszkaniu, z informacjami o wspólnocie albo spółdzielni. Sama księga pokazuje stan prawny, ale nie zastąpi kontroli realnego stanu nieruchomości i dokumentów towarzyszących.

- Porównaj numer księgi z danymi w ogłoszeniu i w projekcie umowy.

- Sprawdź, czy dział I zgadza się z ewidencją gruntów i z faktycznym przedmiotem sprzedaży.

- Zweryfikuj, czy w dziale III nie ma ograniczeń, które utrudnią korzystanie z nieruchomości.

- Przy hipotece upewnij się, jak ma wyglądać jej spłata i późniejsze wykreślenie wpisu.

- Zamów dokument możliwie blisko dnia podpisu, bo aktualność ma tu większe znaczenie niż sam wydruk.

Jeśli kupujesz nieruchomość w Wieliczce lub okolicy, taki prosty zestaw kontroli zwykle daje więcej niż sama lektura jednego dokumentu. Ja traktuję go jako punkt startowy, a nie ostatnie słowo o stanie prawnym.