Planujesz zakup swojego pierwszego mieszkania i zastanawiasz się, kiedy ruszy nowy program rządowego wsparcia? Wiele osób wciąż pamięta udany "Bezpieczny Kredyt 2%", który pomógł tysiącom Polaków w spełnieniu marzeń o własnym M. Teraz nadchodzi jego następca program "Mieszkanie na Start". W tym artykule przybliżę Ci wszystkie kluczowe informacje: od przewidywanej daty uruchomienia, przez zasady kwalifikacji, aż po konkretne wsparcie finansowe, które możesz otrzymać. Dzięki temu będziesz mógł świadomie zaplanować swoje kroki na drodze do własnego kąta.

Program "Mieszkanie na Start" ruszy najwcześniej w drugiej połowie 2025 roku poznaj kluczowe warunki i dopłaty do kredytu.

- Nowy program rządowy to "Mieszkanie na Start", będący następcą "Bezpiecznego Kredytu 2%".

- Przewidywany start programu to druga połowa 2025 roku, jednak termin może ulec zmianie ze względu na trwające prace legislacyjne.

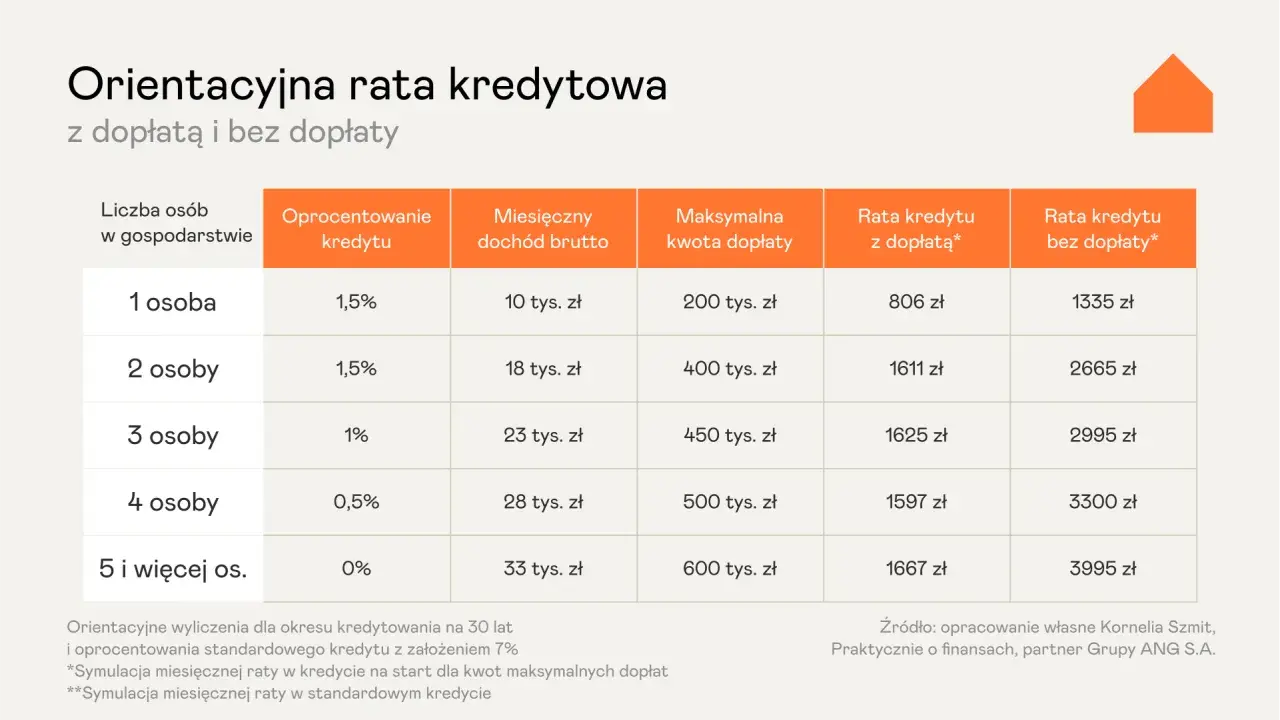

- Oprocentowanie kredytu z dopłatą będzie wynosić od 0% (dla rodzin z co najmniej trójką dzieci) do 1,5% (dla singli i par bez dzieci).

- Program wprowadza zróżnicowane progi dochodowe i limity kwoty kredytu z dopłatą, zależne od wielkości gospodarstwa domowego.

- Podstawowym warunkiem jest, aby przynajmniej jeden z kredytobiorców nie ukończył 35. roku życia, z wyjątkiem gospodarstw domowych z co najmniej trójką dzieci.

- Rząd przewiduje, że z programu będzie mogło skorzystać około 50 tysięcy kredytobiorców rocznie.

Czy to już pewne? Aktualny status prac nad następcą "Bezpiecznego Kredytu 2%"

Wielu z Was pyta o konkretne daty i pewność co do nowego programu. Muszę od razu zaznaczyć, że program "Mieszkanie na Start" jest faktycznie następcą niezwykle popularnego "Bezpiecznego Kredytu 2%". Obecnie ustawa wprowadzająca ten program jest w fazie przygotowań. Oznacza to, że prace legislacyjne wciąż trwają, a ostateczny kształt przepisów, jak i dokładny termin ich wejścia w życie, mogą jeszcze ulec pewnym zmianom. Ważne jest, aby śledzić oficjalne komunikaty, ponieważ detale mogą ewoluować.

Kiedy realnie złożysz pierwszy wniosek? Analiza możliwych terminów

Odpowiadając na kluczowe pytanie dotyczące terminu według obecnych założeń, program "Mieszkanie na Start" ma ruszyć w drugiej połowie 2025 roku. Jednak ta data jest prognozą i może ulec przesunięciu. Po uchwaleniu ustawy banki będą potrzebowały czasu na dostosowanie swoich systemów i procedur. Dopiero wtedy będzie można składać pierwsze wnioski. Realnie więc, pierwsze kredyty z dopłatą będzie można uzyskać najwcześniej w drugiej połowie przyszłego roku, a być może nawet nieco później, w zależności od tempa prac legislacyjnych i przygotowań instytucji finansowych.

Dlaczego "Bezpieczny Kredyt 2%" przeszedł do historii i co go zastąpi?

Program "Bezpieczny Kredyt 2%" zakończył się, a jego miejsce zajmuje "Mieszkanie na Start". Nie jest to jednak zwykłe powielenie poprzedniego rozwiązania. Nowy program ma na celu kontynuację wsparcia dla osób kupujących pierwsze mieszkanie, ale z pewnymi modyfikacjami i nowymi założeniami, które mają lepiej odpowiadać na aktualne potrzeby rynku i społeczeństwa. Chodzi o to, by wsparcie było bardziej ukierunkowane i dostępne dla szerszej grupy beneficjentów, jednocześnie uwzględniając ich sytuację rodzinną i dochodową.

Kto może skorzystać z "Mieszkania na Start"? Sprawdź kluczowe warunki

Kryterium wieku: Czy limit 35 lat dotyczy każdego?

Jednym z podstawowych warunków, który będzie obowiązywał w programie "Mieszkanie na Start", jest kryterium wieku. Przynajmniej jeden z kredytobiorców nie może mieć ukończonych 35 lat w momencie składania wniosku. Jest to istotne ograniczenie mające na celu skierowanie wsparcia do młodych osób rozpoczynających swoją drogę do własnego mieszkania. Jednakże, wprowadzono ważny wyjątek: dla gospodarstw domowych z co najmniej trójką dzieci, ten limit wieku nie będzie obowiązywał. To ukłon w stronę większych rodzin, które często napotykają większe bariery finansowe.

Pułap dochodowy: Jak liczyć dochód i co się stanie, gdy go przekroczysz?

Program "Mieszkanie na Start" wprowadza progi dochodowe, które są zróżnicowane w zależności od wielkości gospodarstwa domowego. To znaczy, że im więcej osób liczy rodzina, tym wyższy próg dochodowy będzie mógł osiągnąć, aby skorzystać z pełnego wsparcia. Co ważne, przekroczenie tych progów nie oznacza całkowitej dyskwalifikacji. Wprowadzono mechanizm "złotówka za złotówkę". Oznacza to, że jeśli Twój dochód nieznacznie przekroczy dopuszczalny limit, nadal będziesz mógł skorzystać z dopłaty, ale jej kwota zostanie proporcjonalnie pomniejszona. To daje pewną elastyczność i pozwala objąć wsparciem osoby, które są blisko granicy dochodowej.

Warunek pierwszego mieszkania: Kto dokładnie kwalifikuje się jako "bezemisyjny"?

Jak sama nazwa wskazuje, program jest skierowany do osób, które kupują swoją pierwszą nieruchomość. Oznacza to, że beneficjenci nie mogą być właścicielami innego mieszkania lub domu. Istnieją jednak pewne wyjątki od tej reguły. Na przykład, posiadanie niewielkiego udziału w nieruchomości odziedziczonej, który nie zaspokaja potrzeb mieszkaniowych, nie powinno stanowić przeszkody. Kluczowe jest, aby osoba ubiegająca się o kredyt faktycznie nie posiadała innego lokalu mieszkalnego, który mógłby służyć jako miejsce zamieszkania.

Wielkość rodziny ma znaczenie: Jak liczba domowników wpływa na warunki programu?

Liczba osób w gospodarstwie domowym odgrywa kluczową rolę w programie "Mieszkanie na Start". Wpływa ona na kilka istotnych aspektów. Po pierwsze, jak już wspomniałem, większe rodziny mogą liczyć na wyższe progi dochodowe. Po drugie, wyjątek od limitu wieku 35 lat dotyczy rodzin z co najmniej trójką dzieci. Po trzecie, wielkość gospodarstwa domowego będzie determinować wysokość oprocentowania kredytu im więcej dzieci, tym niższe oprocentowanie. Wreszcie, liczba domowników wpływa również na maksymalną kwotę kredytu, która będzie objęta dopłatami. Wszystko to sprawia, że program jest bardziej elastyczny i dostosowany do różnorodnych potrzeb rodzin.Finansowe aspekty "Mieszkania na Start": Jakie wsparcie otrzymasz?

Oprocentowanie od 1,5% do 0%: Od czego zależy wysokość Twojej raty?

Jednym z najbardziej atrakcyjnych elementów programu "Mieszkanie na Start" jest znacząco obniżone oprocentowanie kredytu hipotecznego. Wysokość oprocentowania, które będziesz spłacać, jest bezpośrednio powiązana z liczbą dzieci w Twoim gospodarstwie domowym. Dla rodzin z co najmniej trójką dzieci przewidziane jest oprocentowanie na poziomie 0%. Dla rodzin z dwójką dzieci oprocentowanie wyniesie 1%. Z kolei dla singli i par bez dzieci, oprocentowanie ustalone zostało na poziomie 1,5%. To ogromna różnica w porównaniu do standardowych stawek rynkowych, która znacząco obniża miesięczną ratę.

Limity kwoty kredytu z dopłatą: Ile możesz pożyczyć na preferencyjnych warunkach?

Program przewiduje również limity kwoty kredytu, do której będą stosowane dopłaty. Te limity są zróżnicowane i zależą od liczby osób w gospodarstwie domowym, co jest spójne z ogólną filozofią programu. Oto przykładowe wartości:

| Liczba osób w gospodarstwie domowym | Maksymalna kwota kredytu z dopłatą |

|---|---|

| Singiel | 200 000 zł |

| 2 osoby | 400 000 zł |

| 3 osoby | 450 000 zł |

| 4 osoby | 500 000 zł |

| 5 i więcej osób | 600 000 zł |

Warto pamiętać, że można zaciągnąć kredyt na wyższą kwotę, ale dopłaty państwa będą naliczane tylko do wysokości wskazanych limitów. Nadwyżka ponad limit będzie oprocentowana według standardowych, rynkowych zasad.

Jak działa mechanizm "złotówka za złotówkę" przy przekroczeniu dochodu?

Mechanizm "złotówka za złotówkę" to rozwiązanie, które ma na celu zwiększenie dostępności programu dla osób, których dochody nieznacznie przekraczają ustalone progi. Działa on w prosty sposób: za każdą złotówkę przekroczenia dochodu powyżej limitu, kwota dopłaty do kredytu jest pomniejszana o tę samą złotówkę. Innymi słowy, jeśli Twój dochód jest o 1000 zł wyższy niż dopuszczalny limit, to kwota dopłaty do Twojej raty zostanie pomniejszona o 1000 zł. Dzięki temu osoby, które są "tuż za progiem", wciąż mogą liczyć na pewne wsparcie, choć w mniejszym wymiarze.

Porównanie: "Mieszkanie na Start" vs "Bezpieczny Kredyt 2%" - co się bardziej opłacało?

Porównując oba programy, "Mieszkanie na Start" wprowadza kilka istotnych zmian w stosunku do "Bezpiecznego Kredytu 2%". Przede wszystkim, nowy program uwzględnia progi dochodowe, czego nie było w poprzednim rozwiązaniu, co czyni go bardziej ukierunkowanym. Zróżnicowanie oprocentowania w zależności od liczby dzieci jest nowością, która premiuje większe rodziny. Dodatkowo, elastyczność w kwestii limitu wieku dla rodzin wielodzietnych jest znaczącym ułatwieniem. "Bezpieczny Kredyt 2%" był prostszy i dostępny dla szerszego grona bez kryteriów dochodowych, co dla wielu było jego największą zaletą. "Mieszkanie na Start" jest bardziej skomplikowane, ale potencjalnie lepiej trafia w potrzeby konkretnych grup.

Przygotuj się na "Mieszkanie na Start": Praktyczny przewodnik

Kompletowanie dokumentów: Co warto zgromadzić już teraz?

Chociaż program "Mieszkanie na Start" nie ruszył jeszcze oficjalnie, warto już teraz zacząć kompletować dokumenty, które będą niezbędne do złożenia wniosku kredytowego. Im lepiej będziesz przygotowany, tym sprawniej przebiegnie cały proces. Oto lista rzeczy, które warto mieć pod ręką:

- Dokumenty tożsamości (dowód osobisty).

- Zaświadczenia o dochodach z ostatnich miesięcy/roku.

- Historia zatrudnienia.

- Informacje o ewentualnych innych zobowiązaniach finansowych.

- Wstępne dokumenty dotyczące nieruchomości (jeśli masz już upatrzoną).

Pamiętaj, że banki mogą wymagać różnych dokumentów w zależności od swojej wewnętrznej polityki, dlatego zawsze warto sprawdzić dokładną listę w konkretnej placówce.

Badanie zdolności kredytowej: Jak banki będą oceniać wnioskodawców?

Zdolność kredytowa to kluczowy element przy ubieganiu się o jakikolwiek kredyt hipoteczny, również ten z dopłatą w ramach programu "Mieszkanie na Start". Banki będą analizować Twoją sytuację finansową pod kilkoma kątami. Przede wszystkim liczy się wysokość i stabilność Twoich dochodów im są wyższe i bardziej regularne, tym lepiej. Ważna jest również Twoja historia kredytowa, którą banki sprawdzą w Biurze Informacji Kredytowej (BIK). Pozytywna historia bez opóźnień w spłatach to duży atut. Analizowane będzie także Twoje obecne zadłużenie im mniej masz innych zobowiązań (np. kredytów gotówkowych, samochodowych), tym większa będzie Twoja zdolność na nowy kredyt hipoteczny.Gdzie szukać nieruchomości? Czy program wpłynie na ceny na rynku?

Wybór nieruchomości to kolejny ważny krok. Możesz szukać zarówno na rynku pierwotnym (nowe inwestycje deweloperskie), jak i rynku wtórnym (mieszkania z drugiej ręki). Program "Mieszkanie na Start", podobnie jak jego poprzednik, może wpłynąć na ceny nieruchomości. Zwiększony popyt, wynikający z dostępności tańszych kredytów, może prowadzić do wzrostu cen, szczególnie w popularnych lokalizacjach i dużych miastach. Warto być tego świadomym i uwzględnić potencjalny wzrost cen w swoich kalkulacjach. Monitorowanie rynku i szybkie podejmowanie decyzji może być kluczowe.

"Mieszkanie na Start": Potencjalne wyzwania i niepewności

Czy pieniędzy wystarczy dla wszystkich chętnych? Analiza limitów budżetowych

Rząd szacuje, że z programu "Mieszkanie na Start" będzie mogło skorzystać około 50 tysięcy kredytobiorców rocznie. Jest to znacząca liczba, jednak przy ogromnym zainteresowaniu, jakie budzą tego typu inicjatywy, może się okazać, że pula środków przeznaczonych na dopłaty nie wystarczy dla wszystkich chętnych. W przypadku wyczerpania budżetu, program może zostać wcześniej zakończony lub wprowadzony zostaną dodatkowe kryteria ograniczające dostęp. Warto śledzić informacje o wykorzystaniu środków w budżecie państwa przeznaczonych na ten cel.

Jakie mogą być ostateczne zmiany w ustawie przed jej wejściem w życie?

Jak wspomniałem, prace nad ustawą wciąż trwają. Proces legislacyjny bywa dynamiczny, a poszczególne etapy mogą wiązać się z wprowadzaniem zmian w pierwotnych założeniach. Politycy mogą decydować o modyfikacji progów dochodowych, limitów kwot kredytu, a nawet oprocentowania. Dlatego tak ważne jest, aby śledzić oficjalne źródła informacji i być na bieżąco z ostatecznym kształtem programu. To, co dziś wydaje się pewne, jutro może wyglądać nieco inaczej.