Rynek nieruchomości w Polsce od dłuższego czasu budzi wiele emocji, a pytanie "czy mieszkania stanieją" powraca ze zdwojoną siłą, szczególnie w kontekście nadchodzącego roku 2026. Niniejszy artykuł ma na celu przedstawienie kompleksowej analizy czynników, które będą kształtować ceny mieszkań, a także zderzenie ze sobą różnych prognoz ekspertów, aby pomóc Ci podjąć świadomą decyzję finansową.

Ceny mieszkań w 2026 roku prognozy wskazują na stabilizację lub umiarkowany wzrost

- Większość analityków przewiduje na 2026 rok umiarkowany wzrost lub stabilizację cen mieszkań, a nie ich spadek.

- Spodziewane obniżki stóp procentowych (do ok. 3,5% na koniec 2026) mają poprawić zdolność kredytową Polaków.

- Program "Mieszkanie na Start" zastępuje "Bezpieczny Kredyt 2%", oferując dopłaty do rat kredytu.

- W Polsce nadal występuje deficyt mieszkań, a koszty budowy (materiały, płace, regulacje) są wciąż wysokie i rosnące.

- Ożywienie gospodarcze, wzrost wynagrodzeń i niskie bezrobocie będą wspierać popyt na nieruchomości.

Główne siły kształtujące rynek: co decyduje o cenach mieszkań?

Rynek nieruchomości jest złożonym ekosystemem, na który wpływa wiele wzajemnie powiązanych czynników. Zrozumienie tych mechanizmów jest kluczowe, aby móc ocenić przyszłe trendy cenowe. Przyjrzyjmy się zatem, co tak naprawdę decyduje o tym, czy za mieszkanie zapłacimy więcej, czy mniej.

Stopy procentowe w dół, raty w górę? Jak decyzje RPP wpłyną na Twój portfel

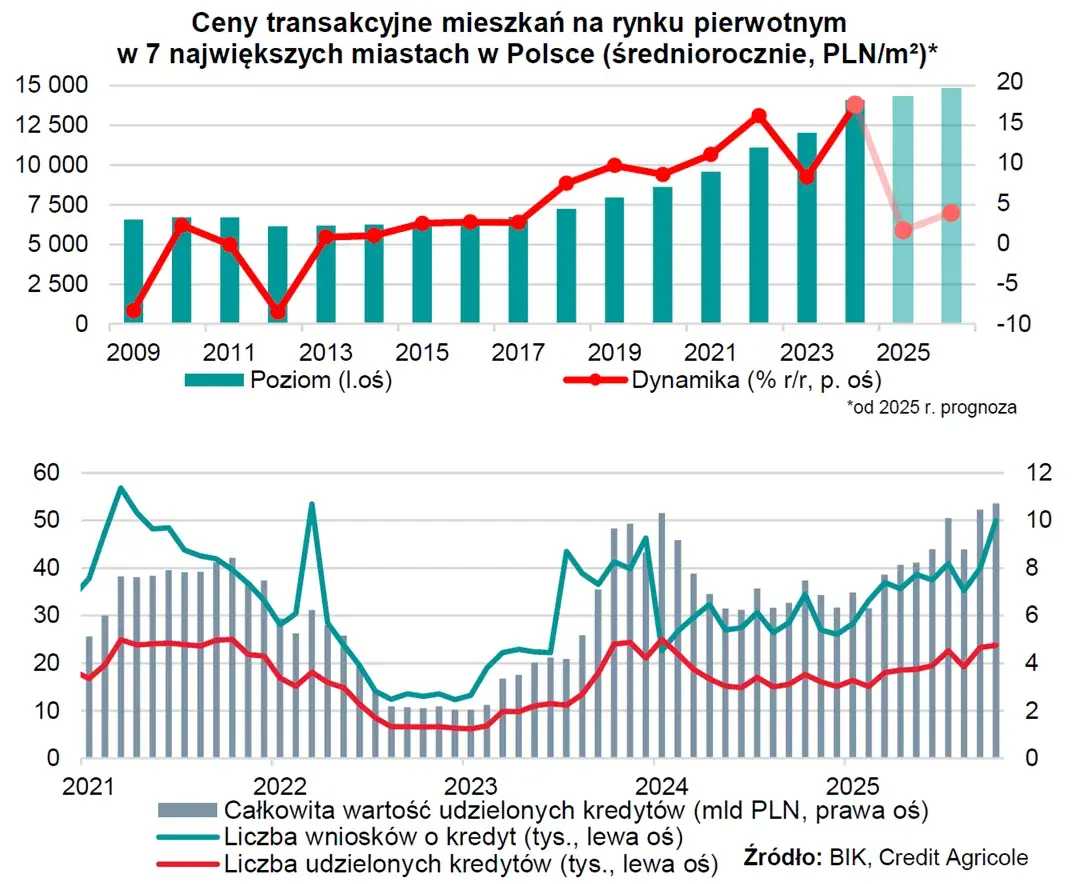

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych mają bezpośredni wpływ na rynek nieruchomości, a co za tym idzie na nasze portfele. Po serii obniżek w 2025 roku, które sprowadziły stopę referencyjną do 4,00%, prognozy na 2026 rok sugerują kontynuację tego trendu. Analitycy przewidują, że cykl łagodzenia polityki pieniężnej będzie trwał, a dalsze obniżki stóp procentowych, potencjalnie do poziomu około 3,5% na koniec roku, są bardzo prawdopodobne. Niższe stopy procentowe oznaczają niższe oprocentowanie kredytów hipotecznych, co z kolei przekłada się na wzrost zdolności kredytowej. Szacuje się, że para zarabiająca dwie średnie krajowe w 2026 roku będzie mogła pozwolić sobie na zakup mieszkania o powierzchni około 64 m², co stanowi znaczący wzrost w porównaniu do 38 m² dostępnych w trudniejszym okresie. To pozytywny sygnał dla potencjalnych kupujących, którzy mogą liczyć na łatwiejszy dostęp do finansowania.

Rządowe programy mieszkaniowe: Czy "Mieszkanie na Start" zmieni zasady gry?

Po wygaszeniu popularnego programu "Bezpieczny Kredyt 2%", głównym motorem wspierającym rynek nieruchomości w 2026 roku ma być program "Mieszkanie na Start". Jego mechanizm opiera się na dopłatach do rat kredytu hipotecznego, które obniżają oprocentowanie. Wielkość dopłaty jest zróżnicowana i zależy od wielkości gospodarstwa domowego: od 1,5% dla singli, aż po 0% dla rodzin z pięciorgiem i większą liczbą dzieci. Program ten, podobnie jak jego poprzednik, zawiera jednak pewne ograniczenia. Wprowadzono kryteria dochodowe, które muszą spełnić potencjalni beneficjenci, a także limity kwoty kredytu, do której dopłata będzie miała zastosowanie. Te założenia mogą wpłynąć na dynamikę popytu, szczególnie w określonych segmentach rynku i grupach docelowych.

Podaż kontra nieustający popyt: Dlaczego wciąż brakuje mieszkań w największych miastach?

Pomimo pewnego ożywienia na rynku pierwotnym w 2025 roku, kiedy to deweloperzy odbudowali swoją ofertę, Polska nadal boryka się z deficytem mieszkań. Szacuje się, że brakuje ich około 1,3 miliona lokali. Ta fundamentalna nierównowaga między podażą a popytem, szczególnie widoczna w największych aglomeracjach, stanowi silny czynnik podtrzymujący wysokie ceny. Dodatkowo, nowe inwestycje napotykają na szereg przeszkód. Wysokie ceny gruntów, skomplikowane i długotrwałe procedury administracyjne, a także nowe wymogi legislacyjne, znacząco ograniczają możliwości szybkiego zwiększenia podaży nowych mieszkań, co utrzymuje presję na ceny.

Koszty budowy nie dają za wygraną: Czy deweloperzy mają z czego obniżać ceny?

Wzrost kosztów budowy to kolejny kluczowy czynnik, który utrudnia obniżanie cen przez deweloperów. Przewiduje się, że koszty te będą nadal rosły w 2026 roku. Na ten trend wpływa kilka elementów:

- Rosnące ceny materiałów budowlanych, takich jak beton czy stal.

- Wyższe płace w sektorze budownictwa, częściowo stymulowane przez inwestycje związane z Krajowym Planem Odbudowy (KPO).

- Nowe wymogi legislacyjne, obejmujące na przykład konieczność budowy schronów czy zaostrzające standardy dotyczące charakterystyki energetycznej budynków.

Te rosnące koszty stanowią realną barierę dla deweloperów, ograniczając ich pole manewru w kwestii ustalania cen ofertowych.

Kondycja gospodarki i zdolność kredytowa: Czy Polaków będzie stać na własne "M"?

Perspektywy gospodarcze na 2026 rok rysują się w bardziej optymistycznych barwach. Prognozy wskazują na ożywienie gospodarcze, dalszy wzrost wynagrodzeń i utrzymanie się niskiego poziomu bezrobocia. Te pozytywne czynniki makroekonomiczne, w połączeniu z poprawiającą się zdolnością kredytową wynikającą z obniżek stóp procentowych, tworzą środowisko sprzyjające popytowi na mieszkania. Konsumenci, widząc poprawę swojej sytuacji finansowej i większą dostępność kredytów, mogą być bardziej skłonni do inwestowania w nieruchomości, co będzie stanowiło wsparcie dla cen.

Scenariusz optymisty: argumenty za spadkiem cen mieszkań

Choć większość analiz skłania się ku stabilizacji lub wzrostowi cen, warto rozważyć scenariusze, które mogłyby doprowadzić do ich spadku. Nawet jeśli są one mniej prawdopodobne, mogą stanowić pewne ryzyko dla rynku.

Czy wyższe stopy procentowe (nawet po obniżkach) w końcu ostudzą rynek?

Mimo prognozowanych obniżek stóp procentowych, ich poziom w 2026 roku może nadal być postrzegany jako relatywnie wysoki w porównaniu do historycznych minimów. Jeśli do tego dołączy się nieoczekiwane spowolnienie gospodarcze, może to skutecznie ostudzić rynek nieruchomości. W takiej sytuacji deweloperzy mogą być zmuszeni do większej elastyczności cenowej. Istnieje teoretyczna możliwość, że zobaczymy powolne schodzenie ze szczytów cenowych, choć nie należy spodziewać się gwałtownych spadków.

Koniec ery "Bezpiecznego Kredytu 2%": Wpływ braku silnego stymulanta na popyt

Program "Bezpieczny Kredyt 2%" znacząco podbił popyt na mieszkania w poprzednich okresach. Jego wygaszenie, nawet przy istnieniu nowego programu "Mieszkanie na Start", może prowadzić do pewnego osłabienia dynamiki popytu. Szczególnie w segmencie rynku, który był głównym beneficjentem BK2%, możemy zaobserwować mniejszą presję na ceny. Nowy program, choć pomocny, może nie generować tak silnego impulsu popytowego jak jego poprzednik.

Zwiększona podaż i walka o klienta: Kiedy deweloperzy zaczną realnie konkurować ceną?

Rosnąca podaż mieszkań, która zaznaczyła się już w 2025 roku, doprowadziła w niektórych miastach, takich jak Warszawa czy Gdańsk, do stanu bliskiego równowagi między popytem a podażą. W obliczu większej liczby dostępnych lokali i potencjalnie mniejszego popytu, deweloperzy mogą być zmuszeni do bardziej agresywnych działań sprzedażowych. W takiej sytuacji, aby przyciągnąć klientów, mogą zacząć oferować atrakcyjniejsze ceny lub większe rabaty, co mogłoby prowadzić do realnych obniżek.

Scenariusz realisty: co stoi na przeszkodzie do obniżek cen mieszkań?

Zdecydowana większość ekspertów skłania się ku scenariuszowi stabilizacji cen lub ich umiarkowanego wzrostu. Istnieje wiele mocnych argumentów przemawiających za tym, że ceny mieszkań w Polsce w 2026 roku nie spadną.

Wysokie koszty pracy i materiałów jako twardy próg dla niższych cen

Jak już wspomniano, rosnące koszty budowy od materiałów po płace pracowników, a także nowe regulacje stanowią twardy próg, poniżej którego deweloperzy nie mogą obniżać cen bez narażania się na straty. Te fundamentalne czynniki kosztowe skutecznie ograniczają potencjał do znaczących obniżek cen, nawet w obliczu pewnego spowolnienia popytu.

Niedobór gruntów w atrakcyjnych lokalizacjach stały motor napędowy wzrostów

Ograniczona dostępność atrakcyjnych gruntów pod zabudowę, zwłaszcza w największych miastach, jest stałym i silnym motorem napędowym wzrostów cen nieruchomości. Nawet jeśli uda się zwiększyć podaż w mniej atrakcyjnych lokalizacjach, to w metropoliach problem ten pozostaje nierozwiązany. Wysokie ceny działek bezpośrednio przekładają się na wyższe ceny finalnych mieszkań, co czyni ten czynnik trudnym do zniwelowania w krótkim terminie.

Mieszkanie jako inwestycja: Dlaczego Polacy wciąż lokują kapitał w nieruchomościach?

W Polsce mieszkania od lat postrzegane są jako jedna z najbezpieczniejszych form lokowania kapitału. Ten popyt inwestycyjny, często niezależny od bieżącej zdolności kredytowej, stanowi silne wsparcie dla cen nieruchomości. Nawet osoby, które nie planują zakupu na własne potrzeby, decydują się na zakup mieszkania w celach inwestycyjnych, co dodatkowo podtrzymuje popyt i ogranicza potencjał spadków cen.

Polska nierówna Polsce: regionalne różnice w cenach mieszkań

Analizując rynek nieruchomości, nie można zapominać o jego znacznym zróżnicowaniu regionalnym. Prognozy i dynamika cen mogą się diametralnie różnić w zależności od lokalizacji, co jest kluczowe dla zrozumienia sytuacji na rynku.

Rynek pierwotny kontra wtórny: Różnice w dynamice i potencjalnych okazjach

W III kwartale 2025 roku obserwowaliśmy nieco wyższy wzrost cen na rynku pierwotnym (1,0% kwartał do kwartału) w porównaniu do rynku wtórnego (0,8% kwartał do kwartału). Niewielkie korekty cenowe, które miały miejsce w 2025 roku, dotyczyły głównie nieruchomości z rynku wtórnego o niższym standardzie, zlokalizowanych w największych miastach. Oznacza to, że potencjalne okazje cenowe mogą pojawić się raczej na rynku wtórnym, gdzie starsze mieszkania mogą być przedmiotem negocjacji.

Metropolie na czele stawek: Analiza sytuacji w Warszawie, Krakowie i innych dużych miastach

Największe miasta, takie jak Warszawa, Kraków czy Gdańsk, od lat przodują w rankingach cen nieruchomości. W tych lokalizacjach ceny są najbardziej odporne na spadki. Wynika to z kilku czynników: ograniczonej podaży gruntów, bardzo wysokiego popytu generowanego przez rynek pracy i atrakcyjność inwestycyjną, a także koncentracji bogatszej części społeczeństwa. W tych miejscach trudno oczekiwać znaczących obniżek cen.

Mniejsze miasta i peryferia: Czy tam kryje się potencjał na bardziej przystępne ceny?

Sytuacja w mniejszych miastach i na peryferiach dużych aglomeracji może wyglądać inaczej. Niższa presja popytowa i potencjalnie większa dostępność gruntów stwarzają tu większy potencjał na stabilizację cen, a w niektórych przypadkach nawet na ich korekty. Choć dynamika wzrostów jest tam zazwyczaj niższa, to właśnie w tych lokalizacjach może być łatwiej znaleźć mieszkanie w bardziej przystępnej cenie.Co mówią eksperci? Podsumowanie prognoz na 2026 rok

Podsumowując prognozy większości analityków na 2026 rok, należy podkreślić, że dominujący scenariusz zakłada umiarkowany wzrost lub stabilizację cen mieszkań, a nie ich spadek. Niektórzy eksperci szacują wzrosty na poziomie 3-5% na rynku wtórnym, a średniorocznie do 3,8%. Istnieją jednak również głosy sugerujące możliwość "powolnego schodzenia ze szczytów cenowych" lub nawet dalszych spadków, jeśli utrzyma się presja na deweloperów i rynek pracy okaże się słabszy niż przewidywano. Za ewentualnymi korektami cenowymi mogą przemawiać rosnąca podaż mieszkań i bardziej ofensywne działania sprzedażowe deweloperów.

Kupować, czekać, czy negocjować? Jak podjąć świadomą decyzję

Podjęcie decyzji o zakupie mieszkania to zawsze ważny krok, a prognozy rynkowe mogą być pomocne, ale nie powinny być jedynym kryterium. Oto kilka praktycznych wskazówek, które pomogą Ci podjąć świadomą decyzję:

- Określ swoje potrzeby: Czy kupujesz mieszkanie na własne potrzeby, czy jako inwestycję? Cel zakupu ma kluczowe znaczenie dla Twojej strategii.

- Analizuj lokalizację: Ceny i dynamika rynku różnią się w zależności od miasta i dzielnicy. Zbadaj rynek w interesującej Cię lokalizacji.

- Zbadaj swoją sytuację finansową: Czy masz stabilne dochody i zdolność kredytową? Obniżki stóp procentowych mogą poprawić Twoją sytuację, ale zawsze warto mieć bufor bezpieczeństwa.

- Monitoruj rynek: Obserwuj ceny, ofertę deweloperów i nastroje rynkowe. Bądź na bieżąco z informacjami.

- Negocjuj: Zwłaszcza na rynku wtórnym lub w przypadku mieszkań od deweloperów, które dłużej czekają na nabywców, warto próbować negocjować cenę.

- Rozważ scenariusze: Przygotuj się na różne warianty rozwoju sytuacji zarówno te optymistyczne, jak i te bardziej pesymistyczne.

- Nie czekaj w nieskończoność: Jeśli Twoja sytuacja finansowa jest dobra, a mieszkanie spełnia Twoje potrzeby, czekanie na niepewne spadki cen może oznaczać utratę okazji i wyższe koszty w przyszłości.