Zakup mieszkania za gotówkę w Polsce może wydawać się prostszy niż transakcja z wykorzystaniem kredytu hipotecznego, jednak wymaga równie starannego przygotowania i zrozumienia całego procesu. Ten kompleksowy przewodnik przeprowadzi Cię przez wszystkie etapy, od znalezienia idealnej nieruchomości, przez niezbędne formalności i weryfikacje, aż po finalizację transakcji i kwestie podatkowe. Dzięki niemu poznasz potencjalne pułapki i dowiesz się, jak bezpiecznie i efektywnie dokonać zakupu bez konieczności angażowania banku.

Zakup mieszkania za gotówkę w Polsce kompleksowy przewodnik po procesie i kosztach

- Proces zakupu za gotówkę obejmuje weryfikację nieruchomości, umowę przedwstępną (opcjonalnie), podpisanie aktu notarialnego, zapłatę i wpis do księgi wieczystej.

- Kluczowe koszty to podatek PCC (2% na rynku wtórnym) lub VAT (na pierwotnym), taksa notarialna oraz opłaty sądowe i podatek od nieruchomości.

- Zakup gotówkowy oferuje szybszą transakcję i silniejszą pozycję negocjacyjną, ale wiąże się z zamrożeniem kapitału.

- Urząd Skarbowy może weryfikować pochodzenie środków, dlatego należy być przygotowanym na ich udokumentowanie.

- Obecnie nie ma limitu płatności gotówką między osobami fizycznymi, ale planowane są zmiany w przyszłości.

Gotówka czy kredyt: szybkie porównanie kluczowych różnic

Decyzja o zakupie mieszkania to jedno z najważniejszych przedsięwzięć finansowych w życiu. Wybór między płatnością gotówką a zaciągnięciem kredytu hipotecznego ma fundamentalne znaczenie dla przebiegu transakcji, jej kosztów oraz Twojej przyszłej sytuacji finansowej. Poniższa tabela zestawia kluczowe różnice, które pomogą Ci ocenić, które rozwiązanie będzie dla Ciebie korzystniejsze.

| Cecha | Zakup za gotówkę | Zakup na kredyt |

|---|---|---|

| Szybkość transakcji | Zazwyczaj szybsza, brak procedury bankowej. | Dłuższy proces ze względu na weryfikację zdolności kredytowej i formalności bankowe. |

| Formalności | Mniej skomplikowane, skupione na nieruchomości i sprzedającym. | Znacznie więcej formalności związanych z bankiem, oceną ryzyka i zabezpieczeniem kredytu. |

| Całkowity koszt | Niższy, brak odsetek bankowych i prowizji za udzielenie kredytu. | Wyższy ze względu na oprocentowanie kredytu, prowizje, ubezpieczenia i inne opłaty bankowe. |

| Pozycja negocjacyjna | Silniejsza, sprzedający często preferują kupujących gotówkowych ze względu na szybkość i pewność transakcji. | Słabsza, sprzedający może być mniej skłonny do negocjacji, wiedząc o konieczności uzyskania kredytu przez kupującego. |

| Dostęp do kapitału | Wymaga posiadania zgromadzonej pełnej kwoty, co zamraża dużą część kapitału. | Umożliwia zakup nieruchomości przy posiadaniu jedynie części środków (wkład własny), zachowując płynność pozostałego kapitału. |

Czy to rozwiązanie dla Ciebie? Zalety i ukryte wady płacenia z własnej kieszeni

Zakup mieszkania za gotówkę to dla wielu osób cel nadrzędny, symbol stabilności finansowej i niezależności. Jednak jak każde rozwiązanie, ma swoje jasne i ciemne strony, które warto rozważyć przed podjęciem ostatecznej decyzji.

Zalety zakupu za gotówkę:

- Szybkość transakcji: Brak konieczności przechodzenia przez długotrwałą procedurę kredytową oznacza, że możesz sfinalizować zakup znacznie szybciej.

- Niższe koszty całkowite: Oszczędzasz na odsetkach, prowizjach bankowych i innych opłatach związanych z kredytem, co przekłada się na realne pieniądze.

- Silniejsza pozycja negocjacyjna: Sprzedający często preferują kupujących dysponujących gotówką, co daje Ci większe pole do negocjacji ceny i warunków transakcji.

- Brak zobowiązań długoterminowych: Nie musisz martwić się o comiesięczne raty kredytowe przez kilkadziesiąt lat.

Wady zakupu za gotówkę:

- Zamrożenie dużego kapitału: Cała kwota jest zainwestowana w jedną nieruchomość, co może ograniczyć Twoją elastyczność finansową i możliwości inwestycyjne.

- Utrata płynności finansowej: Posiadanie dużej części majątku w postaci nieruchomości może utrudnić pokrycie nieprzewidzianych wydatków.

- Rezygnacja z dźwigni finansowej: Nie wykorzystujesz możliwości, jaką daje kredyt, by potencjalnie powiększyć swój majątek o kolejne nieruchomości.

- Potencjalne ryzyko inflacji: Jeśli inflacja jest wysoka, wartość zamrożonych oszczędności może realnie spadać.

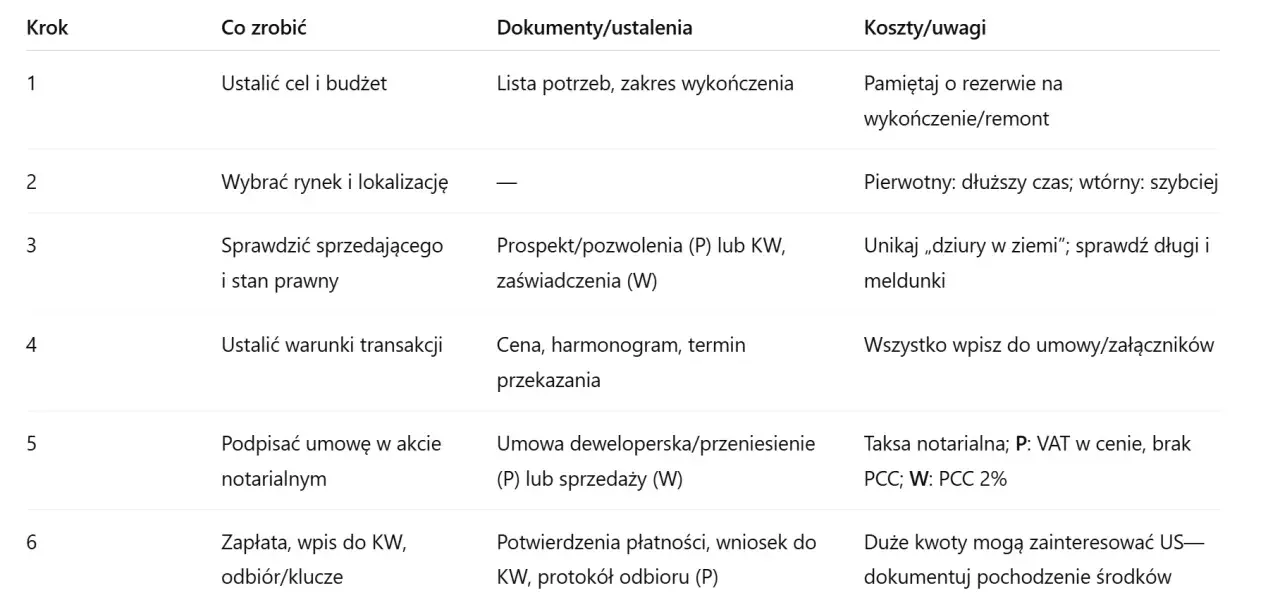

Zakup za gotówkę krok po kroku: Twój kompletny plan działania

Sam proces zakupu mieszkania za gotówkę, choć pozbawiony bankowych procedur, wymaga systematycznego podejścia i uwagi na każdym etapie. Oto szczegółowy plan działania, który pomoże Ci przejść przez tę inwestycję bezpiecznie i świadomie.Krok 1: Znalezienie i wstępna selekcja gdzie szukać i na co zwracać uwagę?

Pierwszym i kluczowym etapem jest znalezienie odpowiedniej nieruchomości. Niezależnie od tego, czy interesuje Cię rynek pierwotny (mieszkania od deweloperów) czy wtórny (mieszkania z drugiej ręki), warto zwrócić uwagę na kilka podstawowych kwestii. Lokalizacja to absolutny priorytet pomyśl o dostępie do komunikacji, sklepów, szkół, a także o potencjalnym rozwoju okolicy. Następnie przeanalizuj cenę w kontekście rynkowym czy jest adekwatna do metrażu, standardu i lokalizacji? Zwróć uwagę na ogólny stan techniczny budynku i samego mieszkania; na rynku wtórnym mogą być widoczne ślady zużycia, które warto uwzględnić w budżecie na ewentualny remont. Na rynku pierwotnym kluczowa jest renoma dewelopera i harmonogram prac budowlanych.

Krok 2: Audyt nieruchomości, czyli jak uniknąć kosztownej pomyłki? Sprawdzanie księgi wieczystej i stanu technicznego

Zanim podejmiesz ostateczną decyzję, niezbędne jest dokładne zweryfikowanie stanu prawnego i technicznego nieruchomości. To klucz do uniknięcia przyszłych problemów i kosztownych błędów:

- Księga wieczysta (KW): To najważniejszy dokument. Należy sprawdzić dane właściciela (czy zgadzają się z danymi sprzedającego), istnienie ewentualnych obciążeń hipotecznych (np. hipoteka na rzecz banku, która powinna zostać uregulowana przed sprzedażą), służebności (np. przejazdu, przechodu) oraz innych praw osób trzecich, które mogłyby ograniczać Twoje prawo własności.

- Stan techniczny: Dokładnie obejrzyj mieszkanie. Zwróć uwagę na stan instalacji (elektrycznej, wodno-kanalizacyjnej, gazowej), obecność wilgoci, grzyba, stan ścian, podłóg, okien i drzwi. Warto rozważyć zatrudnienie inspektora budowlanego, szczególnie przy starszych nieruchomościach.

- Kwestie finansowe: Upewnij się, że sprzedający nie ma zaległości w opłatach czynszowych do wspólnoty lub spółdzielni mieszkaniowej.

Krok 3: Negocjacje cenowe jak wykorzystać gotówkę jako swój największy atut?

Posiadanie gotówki to Twój najsilniejszy argument w negocjacjach. Sprzedający, wiedząc, że transakcja może przebiec szybko i bez komplikacji związanych z bankiem, często są skłonni do ustępstw cenowych. Jasno komunikuj, że dysponujesz środkami i jesteś gotów do szybkiego sfinalizowania transakcji. Zaproponuj cenę, która jest dla Ciebie satysfakcjonująca, ale jednocześnie realistyczna rynkowo. Bądź przygotowany na przedstawienie dowodu posiadania środków, jeśli sprzedający o to poprosi. Pamiętaj, że negocjacje to sztuka kompromisu bądź stanowczy, ale otwarty na propozycje.

Krok 4: Umowa przedwstępna kiedy jest potrzebna i jak ją bezpiecznie skonstruować?

Umowa przedwstępna nie jest obligatoryjna przy zakupie za gotówkę, ale może być bardzo przydatna. Stanowi ona swoistą rezerwację nieruchomości i daje obu stronom czas na dopełnienie wszelkich formalności, np. zebranie dokumentów czy przeprowadzenie dodatkowych ekspertyz. Jeśli decydujesz się na umowę przedwstępną, zadbaj o jej bezpieczeństwo. Najlepiej, aby miała formę aktu notarialnego, co daje większą pewność prawną. Kluczowe elementy, które powinna zawierać, to precyzyjny opis nieruchomości, ustalona cena, termin zawarcia umowy przyrzeczonej (ostatecznej) oraz wysokość zadatku lub zaliczki. Zadatek w razie niewywiązania się sprzedającego z umowy zwracany jest w podwójnej wysokości, a w przypadku kupującego przepada.

Krok 5: Wizyta u notariusza i finalizacja transakcji kluczowe zapisy w akcie notarialnym

Kulminacyjnym momentem transakcji jest wizyta u notariusza, który sporządza umowę kupna-sprzedaży w formie aktu notarialnego. To dokument, który przenosi własność nieruchomości. Upewnij się, że dokładnie rozumiesz wszystkie jego zapisy. Zwróć szczególną uwagę na: dane stron transakcji, dokładny opis nieruchomości (numer księgi wieczystej, adres, powierzchnia), ustaloną cenę i sposób jej zapłaty (np. przelew bankowy, gotówka), termin wydania nieruchomości, a także wszelkie oświadczenia stron. Notariusz złoży również wniosek o wpis nowego właściciela do księgi wieczystej.Krok 6: Płatność i odbiór kluczy jak bezpiecznie przekazać środki?

Bezpieczeństwo transakcji finansowej jest kluczowe. Najbezpieczniejszą metodą przekazania środków sprzedającemu jest przelew bankowy. Zazwyczaj płatność następuje po podpisaniu aktu notarialnego lub w terminie w nim określonym. Unikaj przekazywania dużych kwot gotówką w obecności sprzedającego, jeśli nie jest to absolutnie konieczne. Po dokonaniu płatności i uregulowaniu wszelkich formalności następuje odbiór kluczy. Warto sporządzić protokół zdawczo-odbiorczy, który dokumentuje stan nieruchomości w momencie przekazania i potwierdza odbiór kluczy.

Papierologia i koszty, czyli o czym nie możesz zapomnieć

Zakup mieszkania wiąże się z szeregiem opłat i formalności, o których należy pamiętać, aby uniknąć nieprzewidzianych wydatków i problemów prawnych. Poniżej znajdziesz zestawienie najważniejszych kwestii.

Wszystkie opłaty na jednym rachunku: podatek PCC, taksa notarialna i opłaty sądowe

Każda transakcja zakupu nieruchomości generuje określone koszty. Oto najważniejsze z nich:

- Podatek od czynności cywilnoprawnych (PCC): Na rynku wtórnym wynosi on 2% wartości rynkowej nieruchomości. Podatek ten pobiera i odprowadza do urzędu skarbowego notariusz. Istnieją jednak pewne zwolnienia, np. dla osób kupujących pierwsze mieszkanie na rynku wtórnym.

- Taksa notarialna: Jest to wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość jest regulowana prawnie i zależy od wartości nieruchomości im wyższa wartość, tym wyższa taksa, choć obowiązują tu określone progi i maksymalne stawki.

- Opłaty sądowe: Po podpisaniu aktu notarialnego notariusz składa wniosek o wpis nowego właściciela do księgi wieczystej. Wiąże się to z opłatą sądową, której wysokość jest stała i nie zależy od wartości nieruchomości.

Rynek pierwotny czy wtórny: jak rodzaj rynku wpływa na podatki (VAT vs. PCC)?

Wybór między rynkiem pierwotnym a wtórnym ma istotny wpływ na wysokość podatków, które będziesz musiał ponieść. Przy zakupie mieszkania na rynku wtórnym, od osoby prywatnej lub firmy, która nie jest jego pierwszym właścicielem, obowiązuje podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości. Natomiast kupując mieszkanie bezpośrednio od dewelopera na rynku pierwotnym, transakcja podlega podatkowi VAT. Wartość VAT-u jest zazwyczaj wliczona w cenę ofertową mieszkania. Co istotne, zapłata podatku VAT zwalnia kupującego z obowiązku uiszczenia PCC.

Obowiązki po zakupie: Zgłoszenie do urzędu gminy i podatek od nieruchomości

Po sfinalizowaniu transakcji i odebraniu kluczy Twoje obowiązki się nie kończą. W ciągu 14 dni od daty nabycia nieruchomości masz obowiązek zgłosić ten fakt do właściwego urzędu miasta lub gminy. Jest to niezbędne do ustalenia wymiaru podatku od nieruchomości, który będziesz zobowiązany płacić co roku. Urząd na podstawie złożonego przez Ciebie formularza (np. deklaracji DN-1) określi wysokość należnego podatku.Kupno za gotówkę pod lupą Urzędu Skarbowego: Jak uniknąć problemów?

Transakcje gotówkowe, zwłaszcza te o dużej wartości, mogą przyciągać uwagę organów skarbowych. Zrozumienie, jak udokumentować pochodzenie środków, jest kluczowe dla uniknięcia potencjalnych problemów.

Skąd masz pieniądze? Jak udokumentować legalne pochodzenie środków?

Urząd Skarbowy ma prawo weryfikować źródło pochodzenia środków finansowych, szczególnie przy zakupie drogich aktywów, takich jak nieruchomości. Aby uniknąć problemów, powinieneś być w stanie udokumentować, że pieniądze, które przeznaczasz na zakup, pochodzą z legalnych i opodatkowanych źródeł. Najlepszymi dowodami są wyciągi bankowe potwierdzające zgromadzone oszczędności, umowy darowizny, dokumenty potwierdzające dziedziczenie (np. postanowienie sądu o stwierdzeniu nabycia spadku), czy faktury sprzedaży innych aktywów. Ważne jest, aby dokumentacja była spójna i logiczna.

Darowizna od rodziny jako źródło finansowania formalności, o których musisz pamiętać

Darowizna od bliskiej rodziny (np. rodziców, dziadków) jest częstym sposobem finansowania zakupu nieruchomości. Kluczowe jest tutaj przestrzeganie formalności, aby skorzystać ze zwolnienia z podatku od spadków i darowizn. Przede wszystkim, darowizna musi zostać zgłoszona do Urzędu Skarbowego w ciągu 6 miesięcy od jej otrzymania na odpowiednim formularzu (np. SD-Z2). Ponadto, środki powinny zostać przekazane przelewem bankowym, co stanowi dowód ich otrzymania. Brak spełnienia tych warunków może skutkować koniecznością zapłaty podatku.

Czy istnieją limity płatności gotówką? Co mówią przepisy w 2026 roku?

Obecnie, w 2026 roku, polskie przepisy dotyczące płatności gotówkowych są zróżnicowane w zależności od stron transakcji. Dla transakcji między przedsiębiorcami obowiązuje limit płatności gotówką w wysokości 15 000 zł brutto. Oznacza to, że wszelkie płatności przekraczające tę kwotę między firmami muszą być realizowane bezgotówkowo. Natomiast w przypadku transakcji między osobami fizycznymi nieposiadającymi statusu przedsiębiorcy, nie ma obecnie ustawowego limitu płatności gotówką. Warto jednak pamiętać, że Unia Europejska planuje wprowadzenie ogólnego limitu płatności gotówką na poziomie 10 000 euro od 2027 roku, co może w przyszłości wpłynąć również na rynek nieruchomości w Polsce.

Rynek wtórny czy deweloper? Specyfika zakupu gotówkowego w obu przypadkach

Choć podstawowe zasady zakupu za gotówkę pozostają podobne, istnieją pewne specyficzne różnice w zależności od tego, czy decydujesz się na mieszkanie z rynku wtórnego, czy od dewelopera. Zrozumienie tych niuansów pozwoli Ci lepiej przygotować się do transakcji.

Jak kupić za gotówkę mieszkanie z rynku wtórnego (z hipoteką lub bez)?

Zakup mieszkania z rynku wtórnego za gotówkę wymaga szczególnej uwagi przy weryfikacji stanu prawnego. Jeśli mieszkanie jest obciążone hipoteką po poprzednim właścicielu, kluczowe jest upewnienie się, że sprzedający ureguluje dług przed lub w momencie transakcji. Notariusz może pomóc w tym procesie, często poprzez jednoczesne przelanie środków na konto sprzedającego i spłatę jego zobowiązań. Niezbędne jest dokładne sprawdzenie księgi wieczystej pod kątem wszelkich obciążeń i praw osób trzecich. Stan techniczny mieszkania również wymaga szczegółowej oceny, a ewentualne koszty remontu należy uwzględnić w budżecie.

Jak wygląda proces zakupu gotówkowego mieszkania w budowie od dewelopera?

Zakup mieszkania od dewelopera za gotówkę, zwłaszcza w przypadku nieruchomości jeszcze w budowie, różni się od rynku wtórnego. Podstawą jest umowa deweloperska, która określa harmonogram płatności (często rozłożony na raty związane z postępem budowy), standard wykończenia oraz termin zakończenia inwestycji i przeniesienia własności. W przypadku płatności gotówkowej, będziesz musiał uregulować kolejne transze zgodnie z harmonogramem. Po zakończeniu budowy i uzyskaniu pozwolenia na użytkowanie, następuje odbiór techniczny mieszkania, a następnie podpisanie aktu notarialnego przenoszącego własność. Kluczowe jest wybranie renomowanego dewelopera i dokładne przeanalizowanie umowy.Najczęstsze pułapki i błędy ucz się na cudzych doświadczeniach

Rynek nieruchomości bywa złożony, a brak doświadczenia może prowadzić do kosztownych błędów. Oto najczęstsze pułapki, na które warto uważać podczas zakupu mieszkania za gotówkę.

Brak dokładnej weryfikacji prawnej jakie mogą być konsekwencje?

Niedokładna weryfikacja stanu prawnego nieruchomości to prosta droga do poważnych problemów. Może się okazać, że kupujesz mieszkanie z nieuregulowaną hipoteką, służebnością przejazdu, która ogranicza Twoje prawo do korzystania z nieruchomości, lub z innymi wadami prawnymi, które uniemożliwią Ci swobodne dysponowanie swoim majątkiem. W skrajnych przypadkach może to prowadzić do utraty nieruchomości lub konieczności poniesienia ogromnych kosztów na uregulowanie nieprzewidzianych zobowiązań.

Niejasne zapisy w umowie: Na co zwrócić szczególną uwagę?

Umowy, zwłaszcza te przedwstępne, mogą zawierać zapisy, które w przyszłości okażą się dla Ciebie niekorzystne. Zwróć szczególną uwagę na:

- Precyzyjny opis nieruchomości: Upewnij się, że wszystkie dane są zgodne ze stanem faktycznym i księgą wieczystą.

- Terminy: Dokładnie określ datę zawarcia umowy przyrzeczonej oraz termin wydania nieruchomości.

- Wysokość zadatku/zaliczki: Zrozum różnicę między nimi i konsekwencje ich wpłacenia.

- Oświadczenia sprzedającego: Upewnij się, że sprzedający oświadcza o braku wad prawnych, obciążeń czy zaległości.

- Warunki płatności: Jasno określ sposób i termin przekazania środków.

Pominięcie kosztów okołotransakcyjnych i ich wpływ na budżet

Wiele osób skupia się wyłącznie na cenie zakupu nieruchomości, zapominając o dodatkowych kosztach, które znacząco wpływają na ostateczny budżet. Należy uwzględnić podatek PCC lub VAT, taksę notarialną, opłaty sądowe, a także potencjalne koszty związane z remontem, ubezpieczeniem nieruchomości czy nawet przeprowadzką. Niedoszacowanie tych wydatków może doprowadzić do sytuacji, w której zabraknie Ci środków na dokończenie transakcji lub niezbędne prace adaptacyjne.