Zakup zadłużonego mieszkania od spółdzielni to transakcja, która może przynieść znaczące korzyści finansowe, ale wiąże się również z potencjalnymi pułapkami. Wymaga dogłębnej analizy, skrupulatnej weryfikacji dokumentów i świadomości prawnej. Ten artykuł stanowi kompleksowy przewodnik dla osób zainteresowanych nabyciem takiej nieruchomości, wyjaśniając krok po kroku, jak bezpiecznie przejść przez cały proces, na co zwrócić uwagę, aby uniknąć pułapek prawnych i finansowych, oraz jak ocenić potencjalną opłacalność tej inwestycji. Jako osoba od lat zajmująca się rynkiem nieruchomości, widzę rosnące zainteresowanie tego typu transakcjami i chcę podzielić się wiedzą, która pozwoli Wam podjąć świadomą decyzję.

Zakup zadłużonego mieszkania od spółdzielni kluczowe informacje przed podjęciem decyzji

- Proces zakupu najczęściej odbywa się poprzez przetarg organizowany przez spółdzielnię lub bezpośrednio od właściciela.

- Kluczowa jest dokładna weryfikacja zadłużenia w księdze wieczystej (hipoteka) oraz zaświadczeniu ze spółdzielni (zaległości czynszowe).

- Długi hipoteczne przechodzą na nowego właściciela, natomiast zaległości czynszowe co do zasady obciążają poprzedniego właściciela, chyba że są zabezpieczone hipoteką.

- Główną korzyścią jest potencjalnie niższa cena, ale ryzykiem są ukryte długi i skomplikowane procedury.

- Najbezpieczniejszym sposobem spłaty długu jest przelanie części ceny zakupu bezpośrednio na konto wierzyciela, z odpowiednimi zapisami w akcie notarialnym.

Dlaczego ten temat zyskuje na popularności? Krótka analiza rynku.

Obserwujemy, że rynek nieruchomości stale ewoluuje, a poszukiwanie okazji inwestycyjnych staje się coraz bardziej zaawansowane. Zakup zadłużonych nieruchomości, zwłaszcza tych zarządzanych przez spółdzielnie mieszkaniowe, przyciąga uwagę inwestorów i osób szukających sposobów na nabycie lokalu po atrakcyjniejszej cenie. Spółdzielnie, dążąc do odzyskania zaległych należności, często decydują się na sprzedaż mieszkań w drodze przetargu, co stwarza możliwość zakupu poniżej wartości rynkowej. W obliczu rosnących cen nieruchomości, takie alternatywne formy nabywania lokali zyskują na znaczeniu, oferując potencjalnie niższe koszty wejścia na rynek. Z mojej perspektywy, jest to naturalna konsekwencja dynamiki rynku i poszukiwania przez kupujących bardziej efektywnych kosztowo rozwiązań.

Potencjalny zysk kontra realne ryzyko: co musisz wiedzieć na start?

Zanim zdecydujesz się na zakup zadłużonego mieszkania od spółdzielni, kluczowe jest zrozumienie zarówno potencjalnych korzyści, jak i realnych ryzyk. Pozwoli Ci to na podjęcie świadomej decyzji i odpowiednie przygotowanie się do transakcji. Oto zestawienie najważniejszych aspektów:

- Potencjalne korzyści:

- Niższa cena zakupu: To główny magnes przyciągający kupujących. Zadłużone mieszkania często sprzedawane są ze znacznym rabatem w stosunku do ich rynkowej wartości.

- Opróżnione lokale: Mieszkania sprzedawane przez spółdzielnie w wyniku przetargu są zazwyczaj już opróżnione, co eliminuje problem potencjalnych lokatorów i związanych z tym komplikacji.

- Realne ryzyka:

- Ukryte długi: Największym zagrożeniem jest niedokładne sprawdzenie stanu prawnego nieruchomości i przejęcie odpowiedzialności za nieujawnione długi, zwłaszcza hipoteczne.

- Skomplikowane procedury: Proces zakupu, szczególnie poprzez przetarg, może być złożony i wymagać znajomości przepisów prawa spółdzielczego i cywilnego.

- Problemy z dokumentacją: Możliwe są trudności w uzyskaniu od spółdzielni niezbędnych dokumentów, zwłaszcza jeśli sprzedaż jest wynikiem zaległości finansowych.

Kupno mieszkania z długiem: przewodnik krok po kroku

Etap 1: Gdzie szukać ofert? Przetargi spółdzielcze i rynek wtórny.

Pierwszym krokiem w poszukiwaniu zadłużonego mieszkania od spółdzielni jest zidentyfikowanie dostępnych ofert. Najczęściej spotykaną formą sprzedaży jest przetarg (licytacja) organizowany przez samą spółdzielnię. Spółdzielnie decydują się na taki krok głównie w celu odzyskania zaległych opłat eksploatacyjnych od poprzedniego właściciela. Przetargi te mogą mieć charakter ograniczony, co oznacza, że mogą w nich brać udział tylko członkowie spółdzielni, lub nieograniczony, otwarty dla wszystkich zainteresowanych. Warto pamiętać, że powodem organizacji przetargu nie zawsze jest sam dług; może to być również sytuacja po śmierci właściciela, który nie pozostawił spadkobierców, lub brak porozumienia między rozwiedzionymi małżonkami co do prawa do lokalu. Alternatywną ścieżką jest zakup bezpośrednio od zadłużonego właściciela. W takim przypadku kluczowa jest ścisła współpraca ze spółdzielnią oraz odpowiednie zapisy w umowie notarialnej, które zabezpieczą Twoje interesy i uregulują kwestię spłaty długu.

Etap 2: Weryfikacja to podstawa Twoja lista sprawdzająca przed podjęciem decyzji.

Zanim podejmiesz jakiekolwiek zobowiązanie, niezwykle ważne jest przeprowadzenie dokładnej weryfikacji stanu prawnego i finansowego mieszkania. Poniższa lista punktów zawiera kluczowe elementy, które należy sprawdzić:

- Księga wieczysta (KW): Jest to podstawowe źródło informacji o stanie prawnym nieruchomości. Należy dokładnie przeanalizować Dział III, gdzie znajdują się wpisy dotyczące praw, roszczeń, ograniczeń w rozporządzaniu nieruchomością oraz informacji o egzekucji komorniczej. Następnie trzeba sprawdzić Dział IV, w którym ujawnione są wszelkie hipoteki zarówno umowne (np. na rzecz banku udzielającego kredytu hipotecznego), jak i przymusowe (np. na rzecz Urzędu Skarbowego, ZUS, czy właśnie spółdzielni).

- Zaświadczenie ze spółdzielni: To absolutnie kluczowy dokument, który potwierdza wysokość zadłużenia z tytułu opłat eksploatacyjnych (czynszu) lub jego brak. Pamiętaj, że spółdzielnie często uzależniają wydanie tego zaświadczenia od uregulowania wszelkich zaległości, co może stanowić pewną przeszkodę w procesie transakcyjnym.

- Inne zadłużenia: Nie zapomnij o weryfikacji ewentualnych zaległości z tytułu podatku od nieruchomości. Informacje na ten temat uzyskasz w urzędzie gminy lub miasta właściwym dla lokalizacji nieruchomości. Warto również sprawdzić, czy nie istnieją zaległości w opłatach za media (prąd, gaz, woda), ponieważ ich istnienie może skomplikować zawarcie nowych umów z dostawcami lub, w przypadku podatków, doprowadzić do wpisu hipoteki przymusowej.

Dokładne sprawdzenie tych elementów pozwoli Ci uniknąć nieprzyjemnych niespodzianek po zakupie i ocenić realny koszt nabycia nieruchomości.

Etap 3: Przetarg spółdzielni bez tajemnic jak się przygotować i wziąć udział?

Udział w przetargu organizowanym przez spółdzielnię wymaga odpowiedniego przygotowania. Pierwszym krokiem jest dokładna analiza ogłoszenia przetargowego. Zwróć uwagę na termin i miejsce jego przeprowadzenia, cenę wywoławczą, wysokość wymaganego wadium oraz wszelkie warunki uczestnictwa. Następnie zapoznaj się z regulaminem przetargu, który zawiera szczegółowe zasady. Wadium, czyli zabezpieczenie finansowe wpłacane przed przystąpieniem do licytacji, jest zazwyczaj zwracane uczestnikom, którzy nie wygrają przetargu. W przypadku wygranej, kwota wadium jest zazwyczaj zaliczana na poczet ceny zakupu. Sama licytacja polega na postąpieniu ceny przez uczestników, a zwycięzcą zostaje osoba, która zaoferuje najwyższą kwotę. Pamiętaj, aby ustalić sobie maksymalną cenę, jaką jesteś w stanie zapłacić, i trzymać się jej, aby uniknąć emocjonalnych decyzji.

Etap 4: Finalizacja u notariusza kluczowe zapisy w umowie, które ochronią Twoje interesy.

Ostatnim, ale niezwykle ważnym etapem jest sfinalizowanie transakcji u notariusza. Notariusz jest gwarantem legalności i bezpieczeństwa całej procedury. W akcie notarialnym musi znaleźć się precyzyjne określenie sposobu spłaty zadłużenia. Z mojej perspektywy, najbezpieczniejszym rozwiązaniem jest przelanie części ceny zakupu bezpośrednio na konto wierzyciela (np. spółdzielni lub banku, na rzecz którego ciąży hipoteka). Taki zapis w umowie zapewnia, że środki trafią tam, gdzie powinny, a Ty masz pewność, że dług zostanie uregulowany. Ponadto, w akcie notarialnym powinno znaleźć się oświadczenie sprzedającego o braku innych, nieujawnionych długów, które mogłyby obciążyć nieruchomość. Dokładne i jasne zapisy w umowie notarialnej są fundamentem bezpiecznej transakcji.

Rodzaje zadłużenia i odpowiedzialność nowego właściciela

Długi czynszowe wobec spółdzielni czy nowy właściciel musi je spłacać?

To jedno z najczęściej pojawiających się pytań i potencjalne źródło nieporozumień. Co do zasady, za zaległości czynszowe odpowiada poprzedni właściciel lokalu. Nowy nabywca nie jest zobowiązany do spłaty długów powstałych przed datą zakupu. Istnieje jednak istotny wyjątek: jeśli spółdzielnia zabezpieczyła swoje roszczenia z tytułu zaległości czynszowych poprzez wpis hipoteki przymusowej w księdze wieczystej lokalu, wówczas dług ten staje się obciążeniem nieruchomości i przechodzi na nowego właściciela. W praktyce, nawet jeśli hipoteka nie istnieje, spółdzielnie często warunkują wydanie niezbędnych dokumentów (np. zaświadczenia o braku zadłużenia) od uregulowania przez sprzedającego wszystkich zaległości. Dlatego tak ważne jest dokładne sprawdzenie stanu zadłużenia i jasne ustalenie, kto poniesie koszty jego spłaty, najlepiej jeszcze przed podpisaniem umowy.

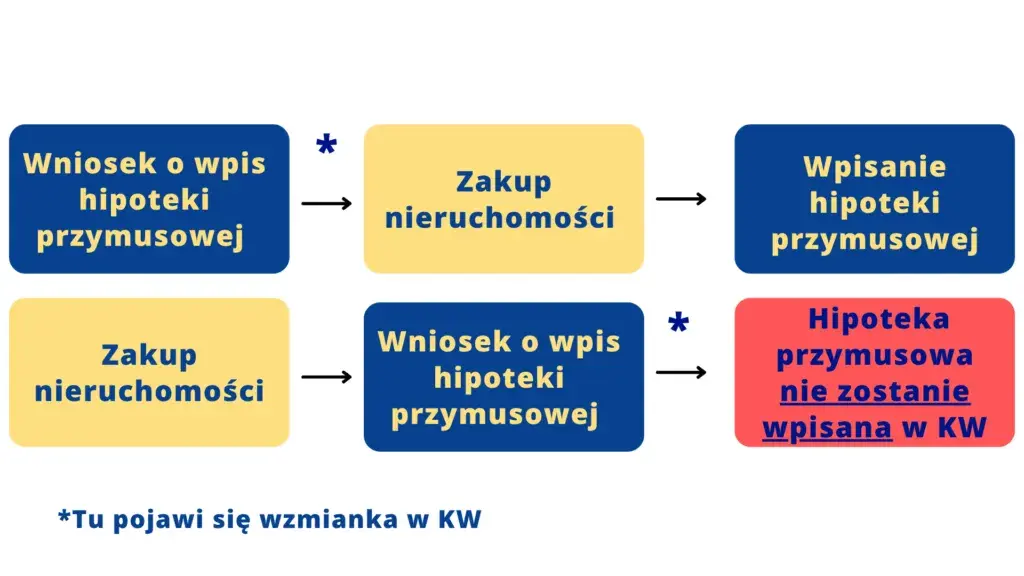

Hipoteka w księdze wieczystej: Kiedy dług "przywiązany" jest do mieszkania, a nie do właściciela?

Hipoteka to obciążenie, które jest nierozerwalnie związane z nieruchomością, a nie z osobą jej właściciela. Oznacza to, że niezależnie od tego, kto aktualnie posiada prawo do lokalu, odpowiedzialność za spłatę długu zabezpieczonego hipoteką przechodzi na nowego właściciela. Dotyczy to zarówno hipotek umownych, ustanowionych na rzecz banków udzielających kredytów hipotecznych, jak i hipotek przymusowych, które mogą zostać wpisane na rzecz wierzycieli, takich jak Urząd Skarbowy, ZUS czy właśnie spółdzielnia, jeśli zabezpieczają one swoje roszczenia. Jest to fundamentalna informacja dla każdego potencjalnego nabywcy zadłużonej nieruchomości. Ignorowanie wpisów w dziale IV księgi wieczystej może prowadzić do przejęcia zobowiązań finansowych znacznie przewyższających pierwotnie zakładany koszt zakupu mieszkania.Ukryte koszty: Niezapłacone rachunki za media i podatek od nieruchomości.

Poza długami czynszowymi i hipotecznymi, istnieją również inne potencjalne obciążenia, o których należy pamiętać. Zaległości w opłatach za media, takie jak prąd, gaz czy woda, co do zasady obciążają poprzedniego właściciela. Jednak ich istnienie może stanowić przeszkodę w zawarciu nowych umów z dostawcami mediów na Twoje nazwisko, a czasem nawet prowadzić do konieczności uregulowania części tych należności, aby móc korzystać z mediów. Podobnie, niezapłacone podatki od nieruchomości również obciążają poprzedniego właściciela, ale ich nieuregulowanie może skutkować wpisem hipoteki przymusowej na rzecz urzędu skarbowego, co już bezpośrednio wpływa na nowy ładunek nieruchomości. Dlatego tak istotna jest kompleksowa weryfikacja wszystkich potencjalnych zobowiązań.

Kluczowe dokumenty do weryfikacji zadłużonego mieszkania

Księga wieczysta jako mapa skarbów (i pułapek) na co zwrócić uwagę w dziale III i IV?

Księga wieczysta (KW) to absolutnie podstawowe i najbardziej wiarygodne źródło informacji o stanie prawnym nieruchomości. Jest to publiczny rejestr, do którego każdy ma dostęp. W kontekście zakupu zadłużonego mieszkania, kluczowe znaczenie mają dwa działy:

- Dział III: Tutaj znajdziesz informacje o wszelkich prawach, roszczeniach i ograniczeniach w rozporządzaniu nieruchomością. Może to być np. wpis o służebności, dożywociu, czy też informacja o toczącym się postępowaniu egzekucyjnym komornika. Warto zwrócić uwagę na wszelkie wpisy wskazujące na potencjalne problemy z prawem do lokalu lub jego obciążenia.

- Dział IV: Ten dział zawiera wpisy dotyczące hipotek. Są to zarówno hipoteki umowne, ustanowione np. na rzecz banku w związku z kredytem hipotecznym zaciągniętym przez poprzedniego właściciela, jak i hipoteki przymusowe. Hipoteki przymusowe mogą zostać wpisane na rzecz różnych wierzycieli, w tym Urzędu Skarbowego, ZUS, czy też samej spółdzielni, jeśli zabezpiecza ona swoje roszczenia. Pamiętaj, że hipoteka obciąża nieruchomość, a nie osobę, więc przechodzi na nowego właściciela.

Dokładna analiza tych działów pozwoli Ci zidentyfikować wszystkie istniejące obciążenia nieruchomości i ocenić potencjalne ryzyko związane z ich spłatą.

Zaświadczenie o zadłużeniu ze spółdzielni dlaczego to najważniejszy dokument w całej transakcji?

Zaświadczenie o zadłużeniu ze spółdzielni jest dokumentem o kluczowym znaczeniu, często decydującym o możliwości przeprowadzenia transakcji. Dlaczego? Ponieważ potwierdza ono wysokość zadłużenia z tytułu opłat eksploatacyjnych (czyli czynszu) lub jego brak. W przypadku zakupu mieszkania od spółdzielni, jest to podstawowy dowód na to, jakie zobowiązania finansowe wiążą się z lokalem wobec samej spółdzielni. Jak już wspominałem, spółdzielnie często traktują wydanie takiego zaświadczenia jako narzędzie do wywarcia presji na sprzedającego w celu uregulowania zaległości. Bez tego dokumentu, lub z zaświadczeniem potwierdzającym wysokie zadłużenie, transakcja może zostać zablokowana, a Ty możesz napotkać na trudności w uzyskaniu zgody spółdzielni na przeniesienie prawa do lokalu.

Co zrobić, gdy mieszkanie nie ma założonej księgi wieczystej?

Sytuacja, w której kupujemy mieszkanie spółdzielcze własnościowe prawo do lokalu, a dla danego lokalu nie została jeszcze założona księga wieczysta, jest jak najbardziej możliwa. W takim przypadku, jedynym wiarygodnym źródłem informacji o zadłużeniu czynszowym jest zaświadczenie wydane przez spółdzielnię mieszkaniową. Jest to dokument, który musi dokładnie określać, czy wobec lokalu istnieją jakiekolwiek zaległości w opłatach eksploatacyjnych. Warto również dopytać w spółdzielni o inne potencjalne zobowiązania związane z lokalem, które niekoniecznie muszą być wpisane do hipotetycznej księgi wieczystej. Brak księgi wieczystej nie zwalnia z obowiązku dokładnej weryfikacji, a wręcz wymaga jeszcze większej ostrożności i polegania na dokumentach wydawanych przez spółdzielnię.

Unikaj błędów: zabezpiecz swoją transakcję

Brak dokładnej weryfikacji zadłużenia jak nie dać się zaskoczyć po zakupie?

Największym błędem, jaki można popełnić przy zakupie zadłużonego mieszkania, jest zaniechanie dokładnej weryfikacji zadłużenia. Prowadzi to do sytuacji, w której po sfinalizowaniu transakcji okazuje się, że nieruchomość obciążona jest długami, o których istnieniu kupujący nie miał pojęcia. Pamiętaj, że przejęcie długu hipotecznego to poważne zobowiązanie finansowe. Dlatego tak ważne jest, aby sprawdzić wszystkie dostępne źródła informacji: księgę wieczystą (szczególnie dział IV), zaświadczenie ze spółdzielni o zadłużeniu czynszowym, a także potencjalne zaległości wobec urzędów (podatek od nieruchomości) i dostawców mediów. Nie polegaj wyłącznie na zapewnieniach sprzedającego samodzielna weryfikacja to najlepsza ochrona.

Niejasne ustalenia dotyczące spłaty długu jak precyzyjnie zabezpieczyć transakcję w akcie notarialnym?

Kolejnym potencjalnym problemem są niejasne ustalenia dotyczące spłaty zadłużenia. Aby uniknąć sytuacji, w której po zakupie okaże się, że dług nie został spłacony, a wierzyciel domaga się zapłaty od Ciebie, kluczowe jest precyzyjne określenie sposobu spłaty w akcie notarialnym. Moim zdaniem, najbezpieczniejszym rozwiązaniem jest zapis, który przewiduje przelanie części ceny zakupu bezpośrednio na konto wierzyciela. Oznacza to, że notariusz lub Ty osobiście, przelewasz środki na wskazany rachunek bankowy spółdzielni lub banku, który jest wierzycielem hipotecznym. Taka procedura daje pewność, że dług zostanie uregulowany i zabezpiecza Twoje interesy. Brak jasnych i jednoznacznych zapisów w tej kwestii może prowadzić do poważnych problemów prawnych i finansowych po zakupie.

Ignorowanie roli prawnika lub doradcy ds. nieruchomości kiedy profesjonalne wsparcie jest niezbędne?

Chociaż zakup zadłużonego mieszkania może wydawać się atrakcyjny cenowo, często wiąże się ze skomplikowanymi procedurami prawnymi. W takich sytuacjach skorzystanie z pomocy profesjonalisty prawnika specjalizującego się w prawie nieruchomości lub doświadczonego doradcy jest nie tylko wskazane, ale wręcz niezbędne. Prawnik pomoże w dokładnej analizie stanu prawnego nieruchomości, weryfikacji dokumentów, negocjacjach ze sprzedającym i spółdzielnią, a także w sporządzeniu lub weryfikacji umowy notarialnej. Doradca może pomóc w ocenie opłacalności inwestycji i przeprowadzeniu przez cały proces. Ignorowanie profesjonalnego wsparcia, zwłaszcza przy transakcjach obarczonych ryzykiem, może okazać się kosztownym błędem.

Kalkulacja opłacalności: czy warto inwestować w zadłużone mieszkanie?

Jak oszacować realny koszt zakupu? Cena z licytacji + wysokość długu + koszty transakcyjne.

Aby rzetelnie ocenić, czy zakup zadłużonego mieszkania jest opłacalny, należy przeprowadzić dokładną kalkulację jego realnego kosztu. Składa się na niego kilka elementów, które trzeba wziąć pod uwagę:

- Cena zakupu/zwycięskiej licytacji: Jest to kwota, którą oferujesz za samo mieszkanie.

- Wysokość wszystkich długów: Należy uwzględnić nie tylko długi widoczne w księdze wieczystej (hipoteki), ale także potencjalne zaległości czynszowe, jeśli przechodzą one na nowego właściciela (np. z powodu hipoteki przymusowej), a także inne zobowiązania, które mogą wpłynąć na ostateczny koszt.

- Koszty transakcyjne: To między innymi opłaty notarialne, podatek od czynności cywilnoprawnych (PCC) lub VAT (jeśli dotyczy), opłaty sądowe za wpisy do księgi wieczystej.

- Ewentualne koszty remontu: Często zadłużone mieszkania wymagają nakładów finansowych na remont lub modernizację. Warto je uwzględnić w kalkulacji.

Dopiero suma tych wszystkich kosztów daje realny obraz inwestycji. Porównanie tej sumy z rynkową wartością nieruchomości po ewentualnym remoncie pozwoli ocenić potencjalną opłacalność.

Potencjał inwestycyjny kiedy zakup zadłużonego lokalu jest najbardziej rentowny?

Zakup zadłużonego mieszkania może być bardzo rentowną inwestycją, ale kluczem jest wybór odpowiedniego momentu i nieruchomości. Najbardziej opłacalny jest zazwyczaj zakup, gdy:

- Rabat od wartości rynkowej jest znaczący: Im większa różnica między ceną zakupu a realną wartością rynkową mieszkania po uregulowaniu wszystkich zobowiązań, tym większy potencjalny zysk.

- Sytuacja prawna jest klarowna po spłacie długu: Idealna sytuacja to taka, gdy po spłaceniu wszystkich długów hipotecznych i czynszowych, nieruchomość jest wolna od wszelkich obciążeń i można ją swobodnie sprzedać lub wynająć.

- Nieruchomość znajduje się w atrakcyjnej lokalizacji: Mieszkania w dobrych lokalizacjach, z potencjałem wzrostu wartości, zawsze stanowią dobrą inwestycję, nawet jeśli wymagają dodatkowych nakładów.

- Istnieje potencjał do szybkiego wzrostu wartości po remoncie: Jeśli mieszkanie jest w stanie wymagającym remontu, ale jego lokalizacja i potencjał pozwalają na znaczące podniesienie jego wartości po modernizacji, może to być bardzo opłacalna inwestycja.

Pamiętaj, że kluczem do sukcesu jest dokładna analiza rynku, skrupulatna weryfikacja stanu prawnego i finansowego nieruchomości oraz realistyczna ocena potencjalnych zysków i ryzyka.