Przedterminowa spłata hipoteki może dać realną oszczędność, ale tylko wtedy, gdy policzysz wszystkie skutki: odsetki, możliwą rekompensatę dla banku, wybór między skróceniem okresu a obniżką raty oraz formalności po zamknięciu długu. W praktyce to nie jest wyłącznie przelew większej kwoty, lecz decyzja finansowa, która wpływa na budżet domowy i na to, ile naprawdę zostanie w twojej kieszeni. Poniżej rozkładam temat na proste kroki, bez marketingowych uproszczeń.

Najważniejsze rzeczy, które warto wiedzieć przed nadpłatą

- Możesz spłacić kredyt częściowo albo całkowicie, w dowolnym momencie trwania umowy.

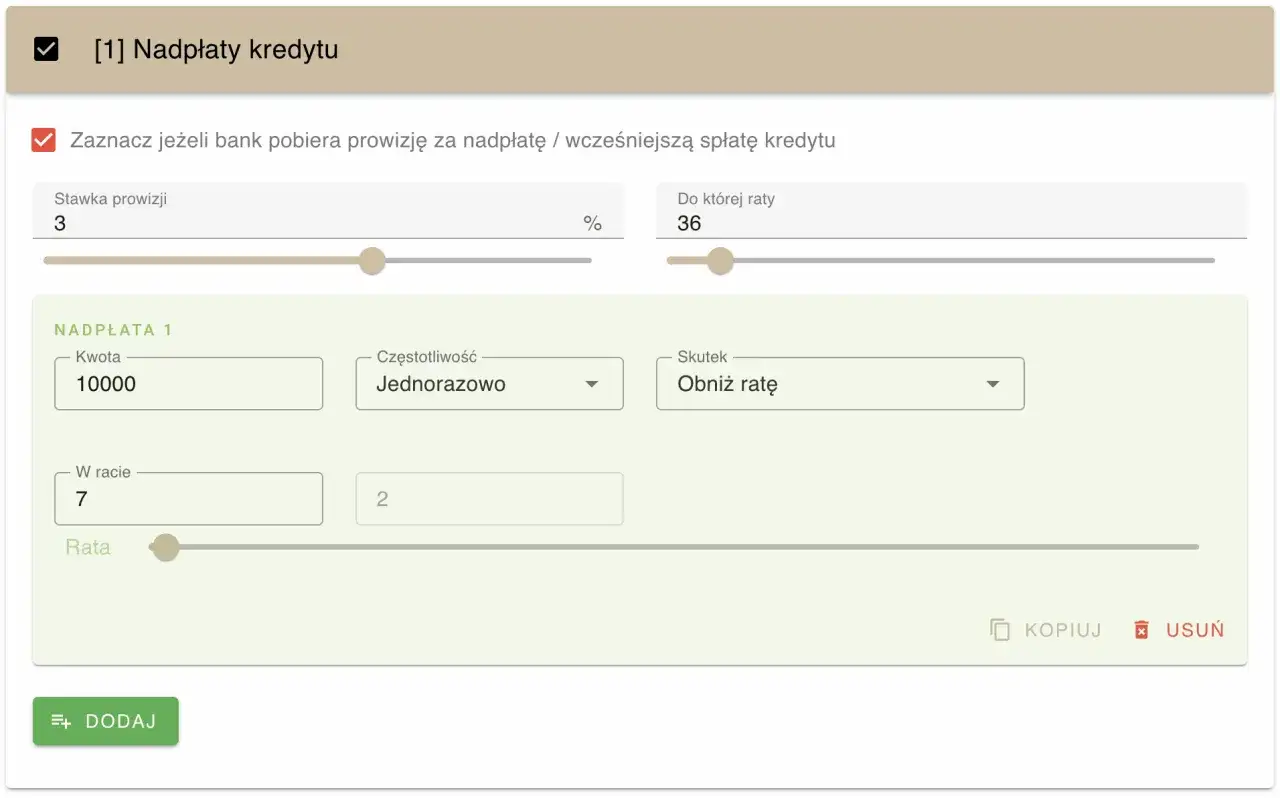

- Przy zmiennej stopie bank może pobrać rekompensatę tylko w pierwszych 36 miesiącach, a przy stałej stopie w okresie jej obowiązywania.

- Rekompensata jest ustawowo ograniczona i nie może przekroczyć kosztów banku bezpośrednio związanych z wcześniejszą spłatą.

- Po nadpłacie zwykle masz do wyboru skrócenie okresu albo obniżenie raty, a te dwa warianty dają inny efekt.

- Bank ma 7 dni roboczych na przekazanie informacji o koszcie spłaty i 14 dni na rozliczenie po całkowitej spłacie.

- Po zamknięciu kredytu trzeba jeszcze wykreślić hipotekę z księgi wieczystej, bo samo saldo zero nie kończy formalności.

Jak działa spłata przed terminem i co zmienia w kredycie

Spłata przed terminem polega na tym, że oddajesz bankowi kapitał szybciej, niż przewiduje harmonogram. To ważne, bo odsetki liczą się właśnie od pozostałego kapitału, więc każda nadpłata zmniejsza bazę, od której bank nalicza koszt kredytu. W przypadku spłaty częściowej umowa nadal trwa, ale saldo spada szybciej, a przy spłacie całkowitej kończysz zobowiązanie wcześniej i przestajesz płacić przyszłe odsetki.

W kredycie hipotecznym istotne jest też to, że całkowity koszt kredytu nie oznacza wyłącznie odsetek. Wchodzą do niego również inne koszty związane z czasem trwania umowy, więc wcześniejsze zamknięcie długu może uruchomić proporcjonalne rozliczenie części tych opłat. Przy spłacie częściowej działa to odpowiednio, tylko w mniejszej skali.

W praktyce największy efekt widzę wtedy, gdy nadpłata trafia do kredytu wcześnie, a nie pod koniec okresu spłaty. To szczególnie odczuwalne przy ratach równych, bo na początku spłaty duża część raty to odsetki. Jeśli więc ktoś sprzedaje mieszkanie w Wieliczce, zmienia lokal na większy albo dostaje jednorazowy przypływ gotówki, szybka decyzja o nadpłacie często ma większy sens niż odkładanie jej „na później”.

- Spłata częściowa zmniejsza kapitał i przyszłe odsetki.

- Spłata całkowita kończy umowę wcześniej i zamyka dalsze naliczanie odsetek.

- Efekt jest silniejszy na początku kredytu niż w jego końcówce.

- Przy nadpłacie zwykle możesz wybrać, czy chcesz niższą ratę, czy krótszy okres.

Ile kosztuje spłata przed terminem i kiedy bank może pobrać rekompensatę

W obecnym stanie prawnym bank nie ma swobody w naliczaniu dowolnej opłaty za wcześniejszą spłatę. Przy kredycie ze zmiennym oprocentowaniem rekompensata może pojawić się tylko wtedy, gdy spłata nastąpiła w ciągu pierwszych 36 miesięcy od zawarcia umowy. Przy kredycie ze stałą stopą bank może pobrać rekompensatę w okresie obowiązywania tej stałej stopy. W obu przypadkach obowiązuje limit, bo opłata nie może być wyższa niż koszty banku bezpośrednio związane z przedterminową spłatą.

| Rodzaj oprocentowania | Kiedy bank może naliczyć rekompensatę | Górny limit | Na co zwrócić uwagę |

|---|---|---|---|

| Zmienna stopa | Wyłącznie w pierwszych 36 miesiącach od zawarcia umowy | Nie więcej niż odsetki za rok od dnia spłaty i nie więcej niż 3% spłacanej kwoty, a gdy do końca umowy zostało mniej niż rok, limit jest niższy | Data zawarcia umowy, data nadpłaty i zapis w tabeli opłat |

| Stała stopa | W okresie obowiązywania stałej stopy | Nie więcej niż rzeczywiste koszty banku związane z przedterminową spłatą | Jak długo trwa okres stałej stopy i czy umowa przewiduje opłatę |

Ja zawsze sprawdzam trzy dokumenty: umowę, tabelę opłat i ewentualny aneks do oprocentowania. To tam zwykle jest odpowiedź, czy nadpłata będzie darmowa, czy bank ma prawo do rekompensaty. Jak podaje UOKiK, bank nie może też uzależniać przyjęcia spłaty od wcześniejszego przekazania informacji o kosztach, więc najpierw możesz poprosić o wyliczenie, a dopiero potem podjąć decyzję.

Co bardziej się opłaca po nadpłacie, niższa rata czy krótszy okres

Po częściowej nadpłacie bank zwykle proponuje dwa warianty rozliczenia. Pierwszy to obniżenie miesięcznej raty, drugi to skrócenie okresu kredytowania przy pozostawieniu raty na podobnym poziomie. Z punktu widzenia oszczędności odsetkowych krótszy okres najczęściej wygrywa, bo szybciej „ucinasz” czas, w którym kapitał mógłby dalej generować koszt.

| Wariant | Kiedy ma sens | Plus | Minus |

|---|---|---|---|

| Skrócenie okresu | Gdy masz stabilne dochody i chcesz maksymalnie obniżyć koszt odsetek | Największa oszczędność w całym okresie kredytu | Rata zostaje wyższa, więc potrzebujesz dobrej płynności |

| Obniżenie raty | Gdy zależy ci na większym buforze w miesięcznym budżecie | Niższe obciążenie co miesiąc i więcej oddechu finansowego | Mniejszy efekt w postaci oszczędności odsetkowych |

Jeśli masz w planie sprzedaż mieszkania, zmianę lokum albo większy remont, niższa rata bywa rozsądniejsza, bo daje przestrzeń finansową. Jeśli jednak twoim celem jest po prostu jak najszybsze pozbycie się długu, skrócenie okresu zwykle działa lepiej. Na kredycie rzędu 400 000 zł nadpłata 40 000 zł na początku spłaty potrafi dać zauważalnie lepszy efekt niż ten sam ruch po kilkunastu latach, bo kapitał jeszcze długo nie zdążył się „wyparować” z harmonogramu.

Jak przejść przez procedurę bez niepotrzebnych opóźnień

W procedurze nie ma nic skomplikowanego, ale łatwo stracić czas na drobiazgach. Ja robię to zawsze w podobnej kolejności, bo wtedy ryzyko błędu jest najmniejsze i od razu wiem, ile naprawdę kosztuje wcześniejsza spłata.

- Sprawdź w umowie, czy w twoim kredycie występuje rekompensata i przez jaki okres.

- Poproś bank o informację o koszcie spłaty na konkretny dzień. Bank ma na to 7 dni roboczych.

- Ustal, czy spłacasz część kredytu, czy całość, i czy chcesz skrócić okres, czy obniżyć ratę.

- Wykonaj przelew z wyprzedzeniem, najlepiej z kilkudniowym buforem, żeby nie zaskoczyły cię sesje międzybankowe.

- Po całkowitej spłacie odbierz rozliczenie i dokument potrzebny do wykreślenia hipoteki.

Ważna rzecz, o której wiele osób zapomina: bank nie może uzależniać przyjęcia spłaty od tego, czy wcześniej poda ci wyliczenie kosztów. Możesz więc najpierw sprawdzić scenariusz, a dopiero potem wysłać pieniądze. W kredycie walutowym dochodzi jeszcze kwestia waluty spłaty, więc tam trzeba zwrócić uwagę na dodatkowe zasady techniczne, ale przy standardowym kredycie złotowym procedura jest dość prosta.

Najczęstsze błędy, które zabierają część korzyści

Największy błąd widzę wtedy, gdy ktoś nadpłaca kredyt, a potem zostaje praktycznie bez rezerwy. To nie jest dobra oszczędność, tylko przesunięcie problemu z banku do własnego budżetu. Poduszka finansowa na poziomie 3 do 6 miesięcy kosztów życia powinna być pierwsza w kolejce, a dopiero potem nadpłata.

- Wpłacenie całej nadwyżki bez zostawienia rezerwy.

- Wybranie niższej raty, choć celem było maksymalne cięcie odsetek.

- Nieuwzględnienie rekompensaty bankowej i drobnych opłat za zaświadczenia.

- Zapomnienie o ubezpieczeniu opłaconym z góry i innych kosztach, które powinny być rozliczone proporcjonalnie.

- Nadpłata kredytu przy jednoczesnym posiadaniu droższego długu, na przykład pożyczki gotówkowej lub zadłużenia na karcie.

Dla porządku można przyjąć prosty test. Jeśli twoje miesięczne wydatki wynoszą 6 000 zł, bezpieczna rezerwa to mniej więcej 18 000 do 36 000 zł. Dopiero nadwyżka ponad ten poziom wygląda sensownie jako materiał do nadpłaty. W przeciwnym razie lepiej zachować płynność, bo jedna awaria auta, wyższe rachunki albo przerwa w dochodach potrafią szybko zmienić „świetną decyzję” w kłopot.

Co zostaje do załatwienia po całkowitej spłacie kredytu

Po zamknięciu salda nie kończą się jeszcze formalności. Potrzebujesz potwierdzenia rozliczenia z bankiem i dokumentu do wykreślenia hipoteki z księgi wieczystej. Sam wniosek o wykreślenie to zwykle stała opłata sądowa 100 zł, więc dobrze uwzględnić ją w planie, zamiast traktować jako późniejsze zaskoczenie.

Sprawdź też, czy bank rozliczył wszystkie koszty związane z okresem po spłacie, zwłaszcza te pobrane z góry. Jeśli coś się nie zgadza, reklamacja ma sens od razu, bo termin rozliczenia po całkowitej spłacie jest ustawowo ograniczony. Ja zawsze radzę zachować potwierdzenie przelewu, pismo z banku i końcowe saldo, bo to ułatwia domknięcie sprawy bez nerwów.

W praktyce najlepiej potraktować wcześniejszą spłatę nie jako jeden przelew, ale jako cały proces: policzenie opłacalności, wybór wariantu nadpłaty, kontrolę kosztów i formalne zamknięcie hipoteki. Dopiero wtedy kredyt naprawdę przestaje obciążać nieruchomość i domowy budżet.