Najważniejsze zasady rozliczenia najmu w 2026 roku

- Najem prywatny rozlicza się dziś wyłącznie ryczałtem od przychodów.

- Stawka wynosi 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki.

- Do przychodu zwykle liczy się czynsz, ale opłaty, które zgodnie z umową ponosi najemca, nie zawsze wchodzą do podstawy podatku.

- Ryczałt wpłaca się co miesiąc albo co kwartał, a zeznanie składa się na formularzu PIT-28.

- PIT-28 trafia do urzędu skarbowego właściwego według miejsca zamieszkania, nie według położenia mieszkania.

- Przy wspólności majątkowej małżonkowie mogą rozliczać najem po 50% albo całość przez jednego z nich, jeśli złożą odpowiednie oświadczenie.

Jak działa opodatkowanie najmu mieszkania w 2026 roku

Najprościej mówiąc, prywatny wynajem mieszkania nie jest już rozliczany według skali podatkowej. Jak podaje podatki.gov.pl, od 2023 roku najem prywatny rozlicza się wyłącznie ryczałtem, czyli podatkiem liczonym od przychodu, a nie od dochodu po kosztach. To ważna zmiana, bo w praktyce oznacza, że remont, wyposażenie, rata kredytu czy część innych wydatków nie obniżają samego podatku tak, jak wielu właścicieli początkowo zakłada.Warto też rozdzielić dwie sytuacje. Jeśli lokal wynajmujesz jako osoba prywatna, wchodzisz w prostszy model ryczałtowy. Jeśli natomiast najem ma cechy zorganizowanej działalności gospodarczej, zasady podatkowe mogą wyglądać inaczej. Nie ma sensu udawać firmy na siłę tylko po to, żeby szukać kosztów na papierze - liczy się faktyczny sposób prowadzenia najmu, a nie sam opis w umowie.

Przy mieszkaniu wynajmowanym raz na jakiś czas lub jednym stałym lokalu ten model zwykle jest wystarczający. I właśnie dlatego większość właścicieli powinna zacząć od pytania nie „jak ominąć podatek”, tylko „jak poprawnie ustalić przychód i kiedy go rozliczyć”. To prowadzi już wprost do stawek i sposobu liczenia ryczałtu.

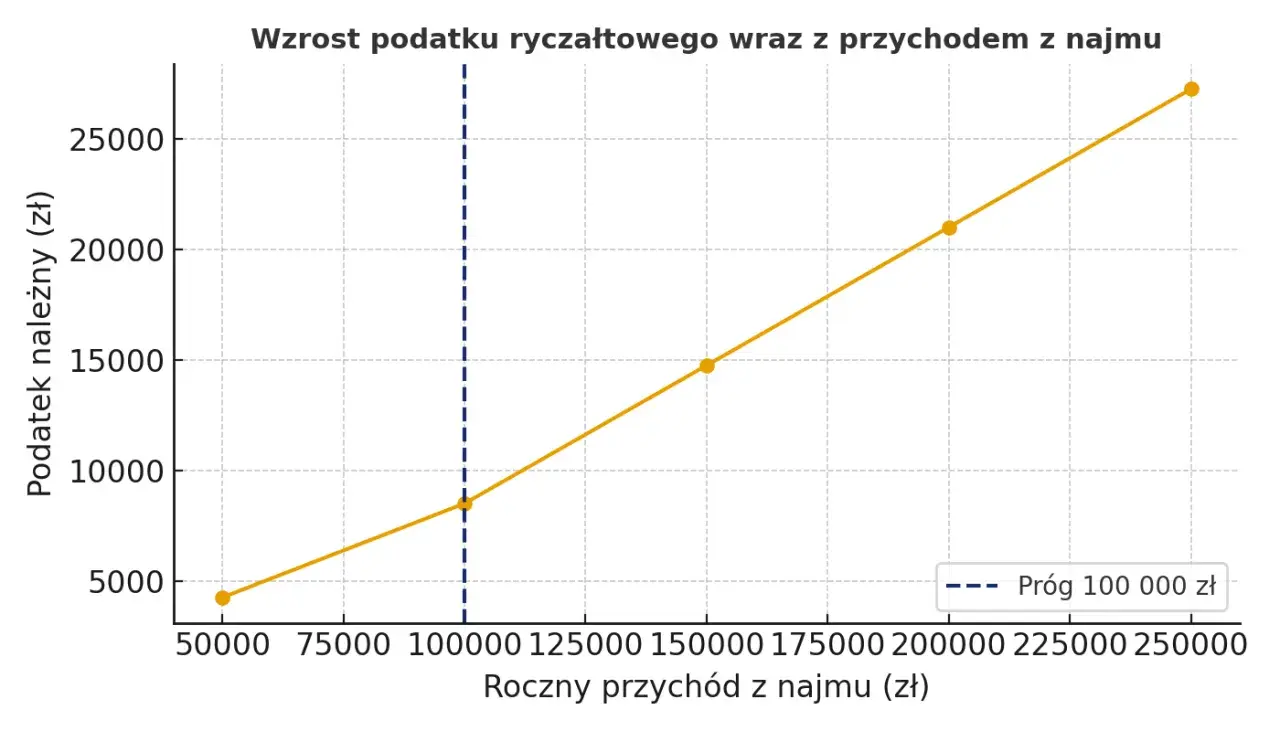

Ile wynosi ryczałt i kiedy stawka rośnie

Stawka jest prosta tylko na pierwszy rzut oka. Do 100 000 zł rocznego przychodu płacisz 8,5%, a od nadwyżki ponad ten limit 12,5%. To podstawowy mechanizm, który trzeba mieć w głowie już przy ustalaniu czynszu, bo po przekroczeniu progu każda kolejna złotówka daje wyższy podatek.

Na 2026 rok obowiązują te same progi, które pokazuje ryczałtowy cennik podatkowy. Jeśli chcesz szybko ocenić, ile zostanie Ci w kieszeni, najpierw policz roczny przychód z samego najmu, a dopiero potem przejdź do podatku.

| Roczny przychód z czynszu | Stawka | Szacunkowy podatek |

|---|---|---|

| 36 000 zł | 8,5% | 3 060 zł |

| 100 000 zł | 8,5% | 8 500 zł |

| 120 000 zł | 8,5% do 100 000 zł, 12,5% od 20 000 zł | 11 000 zł |

W praktyce liczenie wygląda tak: do 100 000 zł liczysz 8,5% od całości, a po przekroczeniu progu zostawiasz ten pierwszy fragment bez zmian i dopiero nadwyżkę mnożysz przez 12,5%. Przy małżonkach, którzy rozliczają całość przychodu przez jednego z nich, próg 12,5% przesuwa się do 200 000 zł, co bywa bardzo korzystne przy droższym wynajmie.

Jeżeli patrzysz na opłacalność najmu bardziej biznesowo, niż „na czuja”, ten próg jest jednym z pierwszych punktów, które trzeba sprawdzić. Przy wyższych czynszach różnica między 8,5% a 12,5% zaczyna być bardzo odczuwalna, więc lepiej policzyć ją przed podpisaniem umowy niż po pierwszych wpływach.

Co wchodzi do przychodu, a co nie

To tutaj najczęściej pojawiają się nieporozumienia. Przychodem z najmu jest przede wszystkim umówiony czynsz, który faktycznie otrzymujesz albo masz postawiony do dyspozycji. Nie płacisz podatku od czegoś, czego jeszcze nie dostałeś, nawet jeśli umowa już obowiązuje. Jeśli najemca zalega z zapłatą, podatek pojawia się dopiero wtedy, gdy pieniądze realnie wpływają.

Jeżeli chcesz poprawnie ustalić podstawę opodatkowania, oddziel sam czynsz od opłat, które zgodnie z umową ma ponosić najemca. To rozróżnienie ma duże znaczenie, zwłaszcza przy mieszkaniach, gdzie co miesiąc krążą przelewy do wspólnoty, spółdzielni i dostawców mediów.

- Wchodzi do przychodu czynsz płacony właścicielowi za samo używanie mieszkania.

- Nie musi wchodzić do przychodu czynsz administracyjny do wspólnoty lub spółdzielni, jeśli zgodnie z umową ponosi go najemca.

- Nie musi wchodzić do przychodu zapłata za wodę, prąd i gaz, jeśli umowa przenosi te koszty na najemcę.

- Nie liczy się sama technika płatności - nie ma znaczenia, czy najemca przelewa Ci pieniądze na jedno konto, czy opłaca rachunki bezpośrednio.

Przykład z życia jest prosty. Jeśli najemca płaci Ci 3000 zł czynszu i dodatkowo 900 zł za media oraz opłaty administracyjne, ale umowa jasno mówi, że te 900 zł ponosi on, to podstawą podatku jest 3000 zł, a nie 3900 zł. Ja zawsze patrzę właśnie na treść umowy, bo bez tego łatwo zawyżyć przychód i zapłacić więcej, niż trzeba.

Ten sam mechanizm działa też odwrotnie: jeśli umowa jest napisana nieprecyzyjnie, urząd może uznać, że część opłat wchodzi do przychodu. Dlatego dobrze sformułowany najem upraszcza nie tylko relację z lokatorem, ale też późniejsze rozliczenie.

Jakie terminy i formularze trzeba pilnować

W rozliczeniu najmu nie chodzi wyłącznie o stawkę. Równie ważne są terminy, bo spóźnienie zwykle oznacza niepotrzebny chaos, a czasem także odsetki. Według podatki.gov.pl PIT-28 składa się od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, a urząd właściwy wybiera się według miejsca zamieszkania w dniu składania zeznania, nie według adresu wynajmowanego mieszkania.

To szczególnie ważne dla osób, które wynajmują lokal w innej miejscowości niż mieszkają na co dzień. Jeśli masz mieszkanie w Wieliczce, ale mieszkasz gdzie indziej, rozliczasz się tam, gdzie jesteś zameldowany lub mieszkasz w dniu składania zeznania podatkowego - nie tam, gdzie stoi nieruchomość.

| Czynność | Termin | Praktyczna uwaga |

|---|---|---|

| Wpłata ryczałtu za miesiąc | Do 20. dnia następnego miesiąca | Za grudzień do 20 stycznia |

| Wpłata ryczałtu za kwartał | Do 20. dnia miesiąca po kwartale | Za ostatni kwartał do 20 stycznia |

| Zeznanie roczne PIT-28 | Od 15 lutego do 30 kwietnia | Można złożyć wcześniej, ale liczy się jak złożone 15 lutego |

| Wybór rozliczenia kwartalnego | W PIT-28 | Trzeba spełnić warunki ustawowe |

Jeśli płacisz w trakcie roku, jako symbol przelewu wpisuje się PPE. Jeśli dopłacasz kwotę wynikającą z rocznego zeznania, używa się już symbolu PIT-28. W praktyce to drobiazg, ale właśnie takie drobiazgi porządkują rozliczenie i zmniejszają ryzyko pomyłki.

Rozliczenie miesięczne jest prostsze dla osób, które chcą mieć porządek na bieżąco. Kwartalne ma sens wtedy, gdy spełniasz warunki ustawowe i wolisz rzadziej wykonywać przelew do urzędu. Zanim wybierzesz wariant, warto spojrzeć na to razem z modelem wynajmu i z tym, jak stabilne są wpływy z mieszkania.

Jak rozliczyć mieszkanie we współwłasności i przy małżeństwie

Współwłasność zmienia tylko sposób przypisania przychodu, nie sam fakt opodatkowania. Jeśli mieszkanie należy do kilku osób, podstawową zasadą jest rozliczanie przychodu proporcjonalnie do udziałów. W przypadku małżonków ze wspólnością majątkową najczęściej wychodzi to po 50%.

Tu jednak pojawia się ważna możliwość: całość przychodu może rozliczać tylko jeden z małżonków, jeśli oboje złożą pisemne oświadczenie w terminie. To rozwiązanie bywa wygodne, zwłaszcza gdy jedna osoba prowadzi całą obsługę najmu, a druga nie chce wchodzić w bieżące rozliczenia.

Gdy mieszkanie ma współwłaścicieli

Jeżeli lokal należy do dwóch osób, każda z nich co do zasady wykazuje swoją część przychodu. W praktyce oznacza to, że jeden właściciel nie powinien rozliczać całości, jeśli nie ma do tego podstawy. Ten model jest prosty, ale wymaga konsekwencji w tym, kto wystawia rachunek, kto przyjmuje przelew i jak opisano udziały we własności.

Przeczytaj również: Najem krótkoterminowy bez firmy - Kiedy to możliwe?

Gdy cały przychód rozlicza jeden małżonek

Jeśli małżonkowie chcą, by podatek od całości przychodu płaciła tylko jedna osoba, muszą zgłosić to do urzędu skarbowego najpóźniej do 20. dnia miesiąca następującego po miesiącu, w którym pojawił się pierwszy przychód z najmu w danym roku. Gdy pierwszy przychód wpada w grudniu, termin mija z końcem roku. Dobrą wiadomością jest to, że takie oświadczenie nie musi być składane co roku - jeśli zostało złożone poprawnie, działa także w kolejnych latach.

Warto też pamiętać o limicie przy wyższych przychodach. Jeżeli całość rozlicza jeden z małżonków, próg 12,5% przesuwa się do 200 000 zł. To może realnie poprawić opłacalność najmu większego mieszkania albo lokalu o wyższym czynszu. Przy takim układzie dobrze jest jednak od razu mieć porządnie opisaną umowę i przejrzysty przepływ pieniędzy.

Kiedy najem zaczyna przypominać działalność gospodarczą

To temat, który wiele osób woli pominąć, a szkoda, bo właśnie tutaj kryje się sporo nieporozumień. Nie każdy wynajem z definicji jest jeszcze zwykłym najmem prywatnym. Jeśli skala rośnie, a sposób działania zaczyna przypominać biznes - reklamy, częste rotacje lokatorów, dodatkowe usługi, większa liczba lokali - trzeba spojrzeć na całość ostrożniej.

Nie ma wygodnej zasady w stylu „jedno mieszkanie to prywatnie, trzy to firma”. Liczy się całokształt: organizacja, powtarzalność, sposób obsługi, a czasem także to, czy najem jest prowadzony bardziej jak stałe przedsięwzięcie niż zwykłe zarządzanie własnym lokalem. Jeśli ktoś ma wątpliwości, lepiej sprawdzić to wcześniej niż po fakcie.

Ja patrzę na to tak: jeżeli wynajem wymaga już planowania jak mały projekt, z osobną obsługą, marketingiem i regularnym obrotem, to nie warto zakładać z góry, że dalej działa stary, prosty model prywatny. To moment, w którym rozliczenie trzeba przejrzeć osobno, zamiast opierać się na przyzwyczajeniu.

W praktyce ta granica jest ważniejsza niż sam próg podatku, bo od niej zależy, czy nadal działasz w schemacie ryczałtowym najmu prywatnego, czy wchodzisz w inne obowiązki podatkowe. I właśnie dlatego warto mieć to z tyłu głowy jeszcze przed podpisaniem kolejnej umowy.

Co warto dopisać do umowy, żeby rozliczenie było prostsze

Najwięcej oszczędza nie sam arkusz z podatkiem, tylko dobrze napisana umowa. Jeśli chcesz mieć mniej sporów z najemcą i mniej pytań przy rozliczeniu, doprecyzuj w niej kilka rzeczy od początku.

- Rozdziel czynsz od opłat - osobno wpisz kwotę za najem i osobno opłaty administracyjne oraz media.

- Określ, kto płaci konkretne rachunki - jeśli koszty ponosi najemca, powinno to wynikać jasno z umowy.

- Wskaż termin uznania płatności - to pomaga ustalić, w którym miesiącu powstaje przychód.

- Opisz rachunek do przelewów - jeden stały kanał płatności ułatwia kontrolę wpływów i rozliczeń.

- Przy współwłasności doprecyzuj, kto rozlicza przychód - szczególnie jeśli chodzi o małżonków.

Takie zapisy nie są „ozdobą prawnej umowy”. One realnie decydują o tym, czy podatek liczysz od prostego, czy od zawiłego zestawu wpływów. Jeśli miałbym wskazać jeden praktyczny wniosek, byłby prosty: przy najmie mieszkania dobrze napisana umowa jest równie ważna jak sam formularz PIT-28, bo to ona ustawia rozliczenie od pierwszego przelewu. Jeśli chcesz, mogę też przygotować konkretny przykład wyliczenia podatku dla mieszkania w Twoim budżecie najmu.