Zmiana banku przy hipotece, czyli refinansowanie kredytu hipotecznego, ma sens tylko wtedy, gdy nowa umowa realnie obniża całkowity koszt długu. Samo niższe oprocentowanie nie wystarczy, bo po drodze pojawiają się wycena, opłaty sądowe, możliwa rekompensata za wcześniejszą spłatę i kilka drobniejszych kosztów, które potrafią zmienić cały rachunek. W tym tekście pokazuję, kiedy taki ruch rzeczywiście się opłaca, jak policzyć próg zwrotu i na co zwrócić uwagę, żeby nie przepłacić za pozorną oszczędność.

Najpierw policz koszt wyjścia, dopiero potem patrz na nową ratę

- Nowy bank spłaca stary kredyt i przejmuje hipotekę, ale zyskujesz tylko wtedy, gdy oszczędność przewyższa koszty wejścia.

- Najczęstsze wydatki to wycena nieruchomości, wpis i wykreślenie hipoteki, zaświadczenia bankowe oraz ewentualna rekompensata za wcześniejszą spłatę.

- Przy oprocentowaniu zmiennym rekompensata może pojawić się tylko w pierwszych 36 miesiącach umowy.

- Próg opłacalności liczę prosto: jednorazowe koszty dzielę przez miesięczną oszczędność.

- Proces zwykle trwa kilka tygodni, a przy brakach w dokumentach potrafi przeciągnąć się do paru miesięcy.

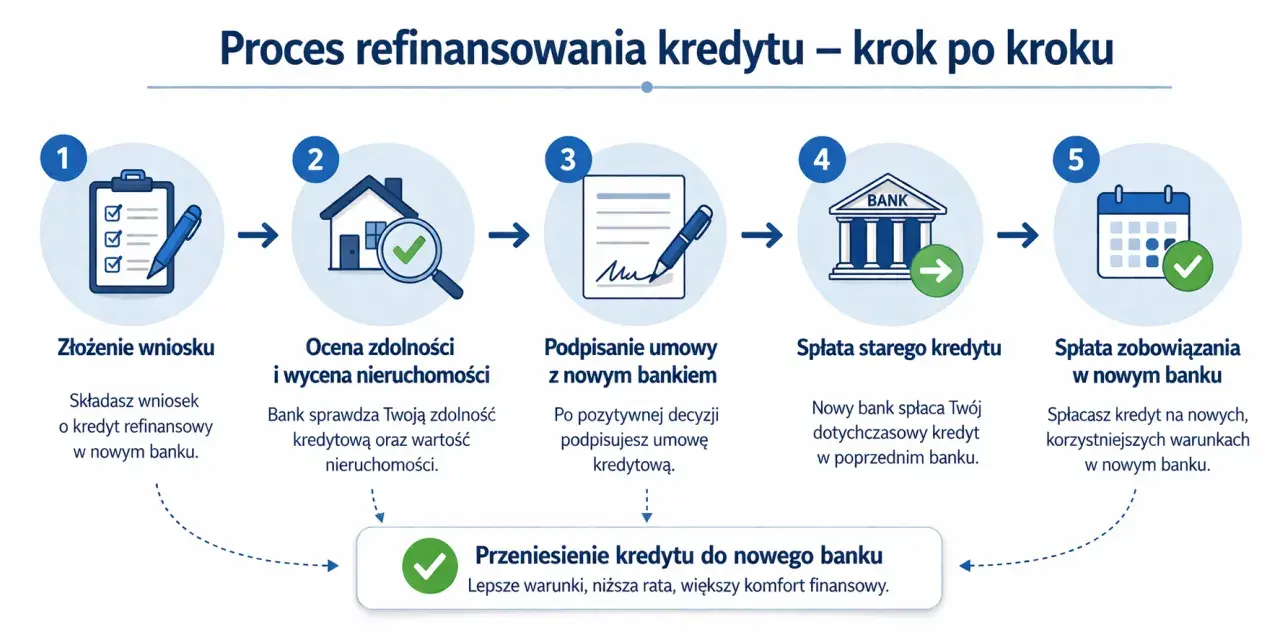

Na czym polega przeniesienie kredytu i kiedy ma sens

W praktyce chodzi o to, że nowy bank udziela kolejnego kredytu, którym spłacasz stary. Stara umowa wygasa, a na jej miejsce pojawia się nowa, z inną marżą, innym oprocentowaniem, czasem z dłuższym albo krótszym okresem spłaty i innymi warunkami nadpłaty. To nie jest kosmetyczna zmiana harmonogramu, tylko pełne przestawienie zobowiązania na nowe tory.

Ja odróżniam tu dwie sytuacje. Pierwsza to negocjacja w obecnym banku, czyli próba obniżenia marży albo prowizji bez zmiany instytucji. Druga to przeniesienie kredytu do innego banku, które daje zwykle większą siłę negocjacyjną, ale wymaga więcej formalności. Jeśli dotychczasowy bank nie chce zejść z warunków, a na rynku pojawiła się lepsza oferta, zmiana banku bywa po prostu bardziej opłacalna.

Najczęściej taki ruch ma sens wtedy, gdy zostało Ci jeszcze sporo kapitału do spłaty, rata jest wyraźnie wyższa niż w nowych ofertach albo chcesz przejść na lepsze zasady nadpłaty. W przypadku nieruchomości, których wartość wzrosła, na przykład w Wieliczce i okolicach, poprawa wskaźnika LTV może dodatkowo pomóc w uzyskaniu lepszych warunków. To prowadzi już do najważniejszego pytania: ile to wszystko kosztuje.

Ile naprawdę kosztuje przeniesienie kredytu

To jest moment, w którym większość osób myli oszczędność z promocją. Niższa rata wygląda dobrze na papierze, ale liczy się także koszt wyjścia ze starej umowy i wejścia w nową. Poniżej zestawiam wydatki, które najczęściej pojawiają się przy takiej operacji.

| Pozycja | Typowa kwota | Kiedy występuje | Co warto sprawdzić |

|---|---|---|---|

| Rekompensata za wcześniejszą spłatę | 0-3% spłacanej kwoty | Nie zawsze, zależy od umowy i rodzaju oprocentowania | Przy zmiennej stopie zwykle tylko w pierwszych 36 miesiącach; przy stałej stopie w okresie jej obowiązywania |

| Wycena nieruchomości | około 400-1000 zł | Zwykle przy nowym wniosku | Bank może zlecić własną wycenę albo zaakceptować operat zewnętrzny |

| Zaświadczenie z obecnego banku | 0-200 zł | Prawie zawsze | Potrzebne są saldo zadłużenia, harmonogram i informacja o wcześniejszej spłacie |

| Wpis nowej hipoteki do księgi wieczystej | 200 zł | Przy ustanawianiu nowego zabezpieczenia | To opłata sądowa, której trudno uniknąć |

| Wykreślenie starej hipoteki | 100 zł | Po spłacie dotychczasowego kredytu | Potrzebny jest dokument zwalniający hipotekę |

| PCC od ustanowienia hipoteki | 19 zł | Zwykle przy nowym zabezpieczeniu | To drobiazg, ale warto go uwzględnić w sumie |

| Prowizja nowego banku | 0-2% kwoty kredytu | Nie zawsze | Część banków ma promocje z prowizją 0% |

Przy zmiennej stopie trzeba też pamiętać o limicie prawnym. Bank może pobrać rekompensatę tylko wtedy, gdy spłata nastąpi w ciągu 36 miesięcy od podpisania umowy, a jej wysokość nie może przekroczyć ani odsetek za rok od spłaty, ani 3% spłacanej kwoty. Przy stałej stopie sytuacja jest inna, bo opłata może pojawić się w okresie obowiązywania tej stopy, ale także nie może być dowolna. To ważny detal, bo właśnie on często decyduje, czy cały ruch ma jeszcze sens.

Warto dodać, że bank ma obowiązek przekazać informację o kosztach wcześniejszej spłaty w terminie 7 dni roboczych od złożenia wniosku o takie wyliczenie. Jeśli instytucja zwleka, nie oznacza to, że temat stoi w miejscu na zawsze, ale warto pilnować tego terminu. Następny krok to policzenie, czy przy tych kosztach oszczędność rzeczywiście się obroni.

Jak policzyć, czy to się opłaca

Ja zwykle zaczynam od bardzo prostego wzoru: jednorazowe koszty dzielę przez miesięczną oszczędność. Wynik pokazuje, po ilu miesiącach wyjdę na zero. Jeśli planuję zostać w nieruchomości krócej niż ten czas, cała operacja może być zbyt słaba ekonomicznie. Jeśli zostaję dłużej, zaczyna mieć sens.

Żeby to było bardziej konkretne, poniżej masz przykładowe scenariusze. To nie są prognozy rynku, tylko orientacyjne rachunki pokazujące logikę decyzji.

| Scenariusz | Miesięczna oszczędność | Koszty startowe | Próg zwrotu | Wniosek |

|---|---|---|---|---|

| Niższa rata przy dużym saldzie | 450 zł | 7 200 zł | 16 miesięcy | Brzmi sensownie, jeśli nie planujesz szybkiej sprzedaży |

| Średnia oszczędność i umiarkowane koszty | 300 zł | 6 000 zł | 20 miesięcy | Opłacalne, ale tylko przy dłuższym horyzoncie spłaty |

| Niewielka różnica w racie | 170 zł | 5 800 zł | 34 miesiące | Tu często lepiej zostać przy obecnej umowie albo negocjować warunki |

W praktyce patrzę jeszcze na trzy rzeczy: ile kredytu zostało do spłaty, ile lat zostało do końca umowy i czy nowa oferta nie wymaga drogich dodatków. Jeżeli bank obiecuje świetną ratę, ale w pakiecie dorzuca płatne konto, kartę, ubezpieczenie i warunek regularnych wpływów, oszczędność potrafi stopnieć szybciej, niż się wydaje. To prowadzi do procesu, bo właśnie tam wiele osób popełnia pierwszy błąd.

Jak wygląda proces krok po kroku

Ja zwykle prowadzę to tak, żeby nie składać wniosku w ciemno. Najpierw sprawdzam, czy sama konstrukcja kredytu daje przestrzeń do oszczędności, a dopiero potem ruszam z formalnościami.

- Sprawdzam umowę obecnego kredytu, zwłaszcza warunki wcześniejszej spłaty i ewentualną rekompensatę.

- Proszę obecny bank o saldo zadłużenia, historię spłat i dokument z wyliczeniem kosztu wcześniejszego zamknięcia.

- Porównuję oferty kilku banków i wybieram tę, w której liczy się nie tylko rata, ale też prowizja, ubezpieczenia i warunki nadpłat.

- Składam wniosek do nowego banku razem z dokumentami dochodowymi i dokumentacją nieruchomości.

- Nowy bank ocenia zdolność kredytową, zamawia wycenę i przygotowuje decyzję.

- Po akceptacji podpisuję umowę, nowy bank spłaca stary kredyt, a potem doprowadzam do wpisu nowej hipoteki i wykreślenia starej.

Przeczytaj również: Nadpłata kredytu hipotecznego - czy zawsze się opłaca?

Dokumenty, które zwykle są potrzebne

- dowód osobisty i wniosek kredytowy;

- umowa obecnego kredytu oraz aktualny harmonogram spłaty;

- zaświadczenie o saldzie zadłużenia;

- dokumenty potwierdzające dochody, na przykład zaświadczenie od pracodawcy, PIT lub wyciągi z konta;

- akta nieruchomości, odpis z księgi wieczystej i dokumenty dotyczące jej nabycia;

- czasem także operat szacunkowy, jeśli bank nie korzysta z własnej wyceny.

Na cały proces trzeba zazwyczaj zarezerwować kilka tygodni, a przy brakach w dokumentach albo problemach z księgą wieczystą nawet dłużej. Z mojego doświadczenia rozsądnie jest myśleć o widełkach od około 4 do 8 tygodni, a przy bardziej złożonych sprawach o dwa, czasem trzy miesiące. Gdy formalności są pod kontrolą, najważniejsze staje się już nie to, czy przenosisz kredyt, tylko na jakich warunkach to robisz.

Na co patrzeć w nowej ofercie

Najniższa rata nie zawsze oznacza najlepszą umowę. Przy refinansowaniu patrzę szerzej, bo banki lubią poprawiać jeden parametr kosztem drugiego. To właśnie dlatego warto porównać ofertę punkt po punkcie, zanim podpiszesz cokolwiek na nowo.

| Element oferty | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Oprocentowanie | Stałe czy zmienne, na jak długo i na jakich zasadach | Od tego zależy stabilność raty i odporność na zmianę warunków rynkowych |

| Marża i prowizja | Jakie są parametry startowe i czy bank je obniża w promocji | Niska marża niewiele daje, jeśli prowizja jest wysoka |

| Produkty dodatkowe | Czy trzeba założyć konto, kartę albo ubezpieczenie | Ukryty koszt często siedzi właśnie tutaj |

| Nadpłaty | Czy można nadpłacać bez prowizji i w jakim zakresie | Dla wielu osób to ważniejsze niż sama wysokość raty |

| Okres kredytowania | Czy nowa umowa wydłuża spłatę | Niższa rata przy dłuższym okresie może podnieść koszt całkowity |

| LTV | Jaki jest stosunek kredytu do wartości nieruchomości | Niższe LTV zwykle poprawia pozycję negocjacyjną |

Jeśli nieruchomość w Wieliczce, pod Krakowem albo w pobliskiej gminie zyskała na wartości, nowy bank może spojrzeć na Twój wniosek łagodniej właśnie przez lepszy wskaźnik LTV. To jeden z tych momentów, w których rynek nieruchomości spotyka się bezpośrednio z finansowaniem: im większy kapitał własny w mieszkaniu lub domu, tym łatwiej uzyskać sensowne warunki. Z tym wiąże się jednak kolejna pułapka, czyli błędy popełniane przy porównywaniu ofert.

Najczęstsze błędy, które zjadają oszczędność

- Patrzenie wyłącznie na ratę. To najprostszy sposób, żeby przegapić prowizję, koszty dodatkowe i warunki promocji.

- Ignorowanie kosztu wcześniejszej spłaty. Jedna opłata potrafi zjeść kilka miesięcy planowanej oszczędności.

- Akceptowanie drogich dodatków. Konto, karta i ubezpieczenie bywają sprzedawane jako bonus, a w praktyce podnoszą koszt całego pakietu.

- Brak sprawdzenia zasad nadpłat. Jeśli chcesz wcześniej zmniejszać saldo, zła umowa ograniczy Ci ręce.

- Zbyt późna decyzja. Gdy saldo kredytu jest już niskie, zysk z niższej stopy często nie wystarcza na pokrycie kosztów wejścia.

- Niepełne dokumenty. Każdy brak wydłuża proces i może sprawić, że oferta przestanie być aktualna.

Gdybym miał wskazać jedną zasadę ochronną, powiedziałbym tak: nie licz tylko najlepszej raty, licz pełny koszt zmiany. Wtedy łatwo odsiać oferty, które wyglądają atrakcyjnie na banerze, ale po zsumowaniu wszystkich pozycji już nie wygrywają. To prowadzi do ostatniego, praktycznego wniosku dla osób mających kredyt na mieszkanie lub dom w tym regionie.

Co z tego wynika dla właściciela nieruchomości w Wieliczce i okolicach

Jeżeli masz stabilne dochody, do spłaty zostało jeszcze sporo kapitału, a Twoja nieruchomość w Wieliczce albo okolicy jest dziś warta więcej niż przy zakupie, przeniesienie kredytu może być naprawdę sensownym ruchem. Szczególnie dobrze działa to wtedy, gdy stara umowa została zawarta na gorszych warunkach, a nowy bank daje niższą marżę, prostsze nadpłaty i brak prowizji. W takim układzie oszczędność nie jest symboliczna, tylko odczuwalna w miesięcznym budżecie.

Jeżeli jednak zostało Ci niewiele do spłaty albo planujesz sprzedaż nieruchomości w krótkim czasie, lepiej zachować chłodną kalkulację niż gonić za samą obietnicą niższej raty. W 2026 najrozsądniej działać wtedy, gdy porównujesz co najmniej dwie lub trzy oferty, znasz koszt zamknięcia obecnego kredytu i umiesz oszacować próg zwrotu w miesiącach, nie w ogólnych wrażeniach. Taka dyscyplina zwykle oszczędza więcej niż najbardziej efektowna promocja bankowa.